Dywergencje EM vs Wall Street

DWA ŚWIATY

2 XII 2011 – tą datę powinni kojarzyć wszyscy Ci, którzy śledzą Wall Street i poczynania byków. Prawie 5 lat temu jankeski indeks DJIA zyskał w ciągu kilku dni 7% osiągając jedną z najwyższych tygodniowych stóp zwrotu ostatniej dekady. Nieco inaczej było w marcu 2009, kiedy to amerykański indeks wyrwał się z lokalnych jak i długoterminowych minimów zaczynając budować nową falę hossy. Wówczas w przeciągu jednego tygodnia DJIA zyskał 9%. Piękny okres miały za sobą akcyjne byki w marcu 2003.r., kiedy to po kilkunastu tygodniach horyzontalnych wahań giełdowy wskaźnik urósł o ponad 8%. Historia zna wiele przykładów, podczas których DJIA zyskiwał w jeden tydzień ponad 5% i jak się później okazywało, na Wall Street zaczynała się era byka. Czy tym razem też tak będzie i po świetnym ubiegłym tygodniu jankeskie indeksy giełdowe zaczną piąć się na północ, okaże się już wkrótce, jednakże piątkowe zamknięcie się indeksu blue chips na najwyższym w historii poziomie tym razem nie wzbudza tak wielu pozytywnych emocji.

A wszystko to za sprawą klasycznej dywergencji DOW’a, wg której jeśli wskaźniki giełdowe się nie potwierdzają należy zachować szczególną ostrożność w prognozowaniu dalszej hossy. Nowych szczytów nie odnotował S&P500 zaś DJUA zakończył tydzień pod kreską. Fala wyprzedaży przelała się przez rynki Emerging Markets zaś na Starym Kontynencie zabrakło chętnych do tego, aby wyciągnąć kluczowe indeksy na tegoroczne maksima.

Rysunek 1. S&P500 vs EM MSCI ETF – wykres miesięczny świecowy.

Indeks MSCI EM załamał się po ogłoszeniu zwycięstwa Trumpa i wbrew temu, co się działo na amerykańskim parkiecie, kapitał zaczął wycofywać się z rynków rozwijających się. Waluty krajów EM zaczęły gwałtownie tracić na wartości a indeksy giełdowe odpadły od lokalnych szczytów. Na wykresie można zauważyć mocną przecenę MSCI EM i powrót do poziomów ostatni raz widzianych w lipcu 2016.r. Pojawienie się okazałej, czarnej świeczki – pierwszej poważnej podażowej struktury, widzianej ostatni raz pod koniec pierwszej połowy 2015.r. – znacząco uderza w Big Picture rynku. Ryzyko dalszej ucieczki kapitału oraz wypompowanie gotówkowego paliwa, potrzebnego bykom do kontynuacji hossy, rośnie z sesji na sesję i jeżeli widoczne na MSCI EM ETF wsparcia nie zdołają utrzymać postępującej deprecjacji, wówczas optymiści dotychczasowy byczy outlook na rynek będą musieli zweryfikować. Na szczęście piątkowe close wypadło w silnej strefie wsparcia dzięki czemu druga dekada listopada ma prawo okazać się zbawienna dla byków.

Rysunek 2. EM MSCI ETF – wykres dzienny świecowy.

Dzienna dwusetka, 61.8% zniesienia ostatniej zwyżki oraz linia szyi właśnie zaczęły być testowane zatem na wykresie wciąż nie została umiejscowiona tabliczka R.I.P. dla byków. Wraz z zeszłotygodniową aprecjacją, na północ próbowały się wyrwać kluczowe europejskie benchmarki, jednakże ani FTSE, ani CAC40 czy też DAX nie zdołały wybić się nad tegoroczny sufit. Niewiele szczęścia zabrakło francuskiemu indeksowi jednakże piątkowe close pogrzebało nadzieję na wybicie kwietniowego maksimum. Na uwagę zasługuje DAX, który wprawdzie nie zdołał przedostać się nad październikowe poziomy, to jednak w ciągu czwartkowej sesji wybił opór 10730 sprawiając, iż z wykresu płyną sygnały BUY.

Rysunek 3. DJIA vs DAX XETRA – wykres tygodniowy świecowy.

Niestety zaobserwowane pozytywne sygnały na Xetrze nie znalazły swojego potwierdzenia na szerokim rynku, gdzie średnie spółki zawinęły się w przeciwną stronę i jak na razie z wykresu indeksu mDAX płyną podażowe sygnały. Aby jednak hossa na Deutsche Boerse mogłaby się dalej rozwijać, to druga oraz trzecia linia parkietu powinna jak najszybciej potwierdzić to, co zaczęły „kombinować” największe spółki zarówno z europejskiego jak i amerykańskiego parkietu.

Rysunek 4. DAX XETRA vs Mdax – wykres tygodniowy świecowy.

Na uwagę zasługuje eksplozja euforii pośród jankeskich maluchów. Indeks Russell2000 kilkoma ruchami dotarł do historycznej strefy oporowej i jeżeli tempo aprecjacji zostanie utrzymane, wówczas sygnał kupna, o którym krzyczy DJIA, zostałby potwierdzony.

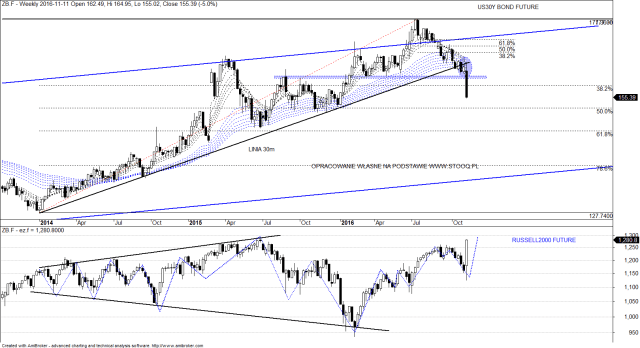

Rysunek 5. US30Y BOND FUTURE vs RUSSELL2000 FUTURE – wykres tygodniowy świecowy.

Patrząc na poczynania akcyjnych byków nie można przejść obojętnie obok bezpiecznej przystani, z której wyparował kapitał. Od wielu już tygodni i miesięcy Bondy wysyłają sygnały sprzedaży, jednakże ostatnie przełamanie linii trendu wzrostowego umacnia dotychczasową spadkową koncepcję dla obligatariuszy. Akurat ten sygnał jest bardzo pomocny wszystkim tym, którzy próbując prognozować zachowanie się DJIA czy S&P500 szukają pomocnych wskazówek na innych rynkach. Odwrotnie skorelowane trzydziestolatki zaakcentowały to, iż są w układzie bessy i dopóki SELL będzie płynąć z wykresu Bondów, dopóty akcjonariusze z Wall Street mogą czuć się spokojni.

Reasumując wygląda na to, iż ostatnia kilkudniowa przecena na rynkach Emerging Markets stanowi jak na razie chwilowy odwrót kapitału od EM. Problem pojawi się wówczas, kiedy DJIA oraz S&P500 podzielą losy MSCI EM oraz kiedy Russell2000 oraz mDAX nie zdołają wydostać się górą ze swoich konsolidacji. Na kontynuację hossy liczą także gracze znad Wisły, gdzie WIGi ponownie zaczęły się wspinać na północ atakując kluczowe opory. WIG20 był bardzo bliski przełamania 1831 lecz zbyt wysokie otwarcie i luka hossy sprawiło, iż ursusy przypomniały o swojej obecności.

Rysunek 6. WIG20 – wykres tygodniowy świecowy.

Czwartkowa słabość WIG20 akurat stanowi dobry omen na najbliższe dni, gdyż proces domknięcia okna hossy jest potrzebny do tego, aby stworzyć wiarygodny impuls hossy. Większym problemem jest jednak słabość Złotego, bez którego nie ma co myśleć o powrocie WIG20 nad 2000 oraz WIGu nad 50k.

Rysunek 7. EURPLN vs WIG – wykres dzienny świecowy.

Ostatnie kluczowe punkty zwrotne potwierdzały się na obu rynkach, dlatego też obserwowana wyprzedaż naszej waluty stanowi obecnie największe zagrożenie dla akcjonariuszy z GPW…