Koniec hossy nad Wisłą czy może jednak jej prawdziwy początek?

Rekordowy tydzień na światowych rynkach finansowych za nami.

Druga połowa stycznia 2018.r., bez względu na ostateczny miesięczny bilans, zostanie zapisana w kartach historii jako okres, w którym WIG zmierzył się z historycznymi szczytami sprzed ponad dekady. Podczas wtorkowej sesji indeks szerokiego rynku przełamał magiczny pułap 67772.9 osiągając tego dnia maksymalny poziom 67993 punktów. Obroty okazały się wyższe niż wynosi tygodniowa czy też miesięczna średnia, jednakże żadnego strzału wolumenowego wówczas nie było. Największą aktywność tego dnia na sesji miał podmiot Merrill Lynch International jednakże obroty nie osiągnęły bardzo wysokich pułapów. Czy to był zły prognostyk dla rynku? Problem pojawiłby się w momencie, w którym obok wspomnianego biura do gry włączył się JP Morgan czy Morgan Stanley a wartość przeprowadzonych transakcji osiągnęłaby skrajnie wysokie wartości. Na szczęście oznak dystrybucji nie było widać…

Od nowego, historycznego szczytu minęły już trzy sesje a WIG jak na razie przebywa poniżej pułapu 68k, zatem pojawia się pokusa o to, aby zastanowić się nad konsekwencjami tego wydarzenia. Czy wtorkowa sesja okazała się klasyczną pułapką hossy i wskutek pojawienia się układu typu FAKE należałoby spodziewać się zakończenia hossy nad Wisłą, ze względu na podwójny szczyt 2007-2018? Wprawdzie analiza szeregów czasowych wskazuje na to, że ten rok powinien okazać się okresem zmiany trendu na światowych rynkach finansowych (cykl Bennera-Fibonacciego) to jednak na chwilę obecną brakuje twardych argumentów pozwalających wieścić porażkę akcyjnych byków. Dlaczego? A to ze względu na kilka prostych czynników:

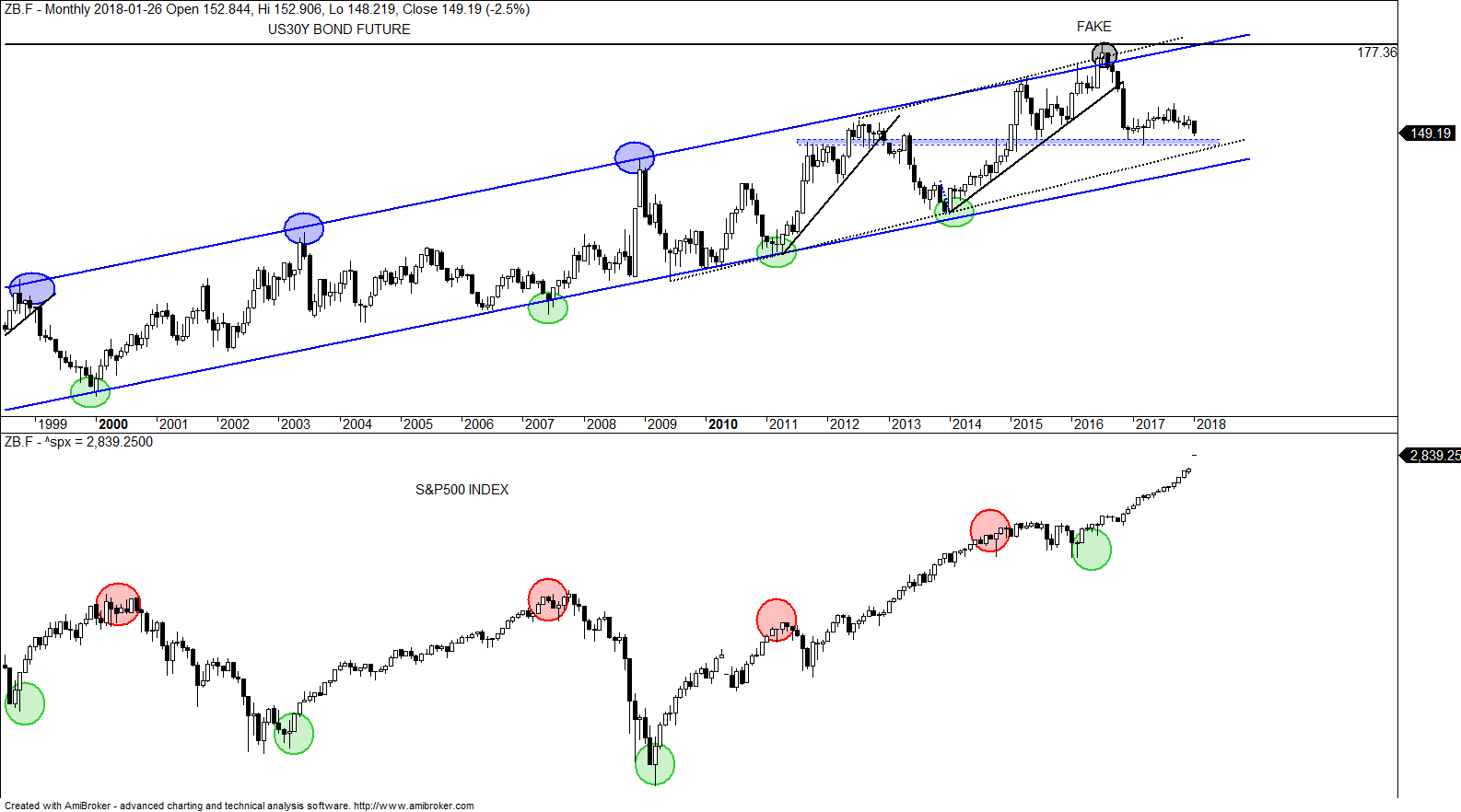

Primo: Rynek obligacji w USA jeszcze nie osiągnął krańcowego punktu zwrotnego w długoterminowym trendzie.

Od ćwierćwiecza ceny jankeskich, długoterminowych obligacji poruszają się w ramach klasycznej formacji zwanej kanałem wzrostowym i dopóki jego dolne ograniczenie nie zostało przetestowane przez bondy, dopóty należy zakładać dalszy odpływ kapitału z bezpiecznej przystani. Obecnie nie jest istotne, czy następuje to w ramach chińskiej awersji do dolara i banowania amerykańskiego rządu za „niefrasobliwość” budżetową USA czy może jednak ze względu na politykę FEDU. Liczy się to, aby jankeskie papiery zmierzyły się ze swoim, napisanym przed dekadą, przeznaczeniem w postaci przetestowania klasycznej linii trendu.

Powyższy rysunek nr 1 pochodzi ze starego wpisu (http://neidek.com/wp/2016/10/18/us30y-bond-vs-30m-trend/), kiedy to rynek w USA przygotowywał się do dwóch wydarzeń. Pierwszym z nich była zmiana trendu i nowa bessa na rynku obligacji a drugim hossa na rynku akcji. Dzisiaj można zweryfikować ówczesną zadumę nad przyszłością rynków a sytuacja wygląda tak:

Od kilkunastu miesięcy trwa wyprzedaż amerykańskich obligacji a uwalniany kapitał płynie do aktywów podwyższonego ryzyka. Wprawdzie trzydziestolatki oraz indeks S&P500 nie są ze sobą skorelowane w sposób podręcznikowy, to jednak pomiędzy tymi instrumentami występuje istotna odwrotna korelacja technicznych sygnałów K/S. Z powyższych wykresów, bez zbędnego słowotoku, jasno wynika, że hossa na rynku akcji w USA będzie zagrożona w momencie, w którym nastąpi zmiana trendu w bezpiecznej przystani. Jak na razie inwestorzy pozbywają się trzydziestolatek (podobnie jest z dziesięciolatkami) zaś dolne ograniczenie kanału (czy też kanałów – w zależności od tego, jakie wsparcie uzna się za istotne) pozostaje poniżej bieżących cen. To sprawia, że Bondy nie wysłały jeszcze sygnału końca bessy (formacje, dywergencje, indykatory trendu, price action, eWave etc.) zatem S&P500 nadal ma zielone światło do kontynuacji hossy czy też utrzymania się na bieżących poziomach cenowych.

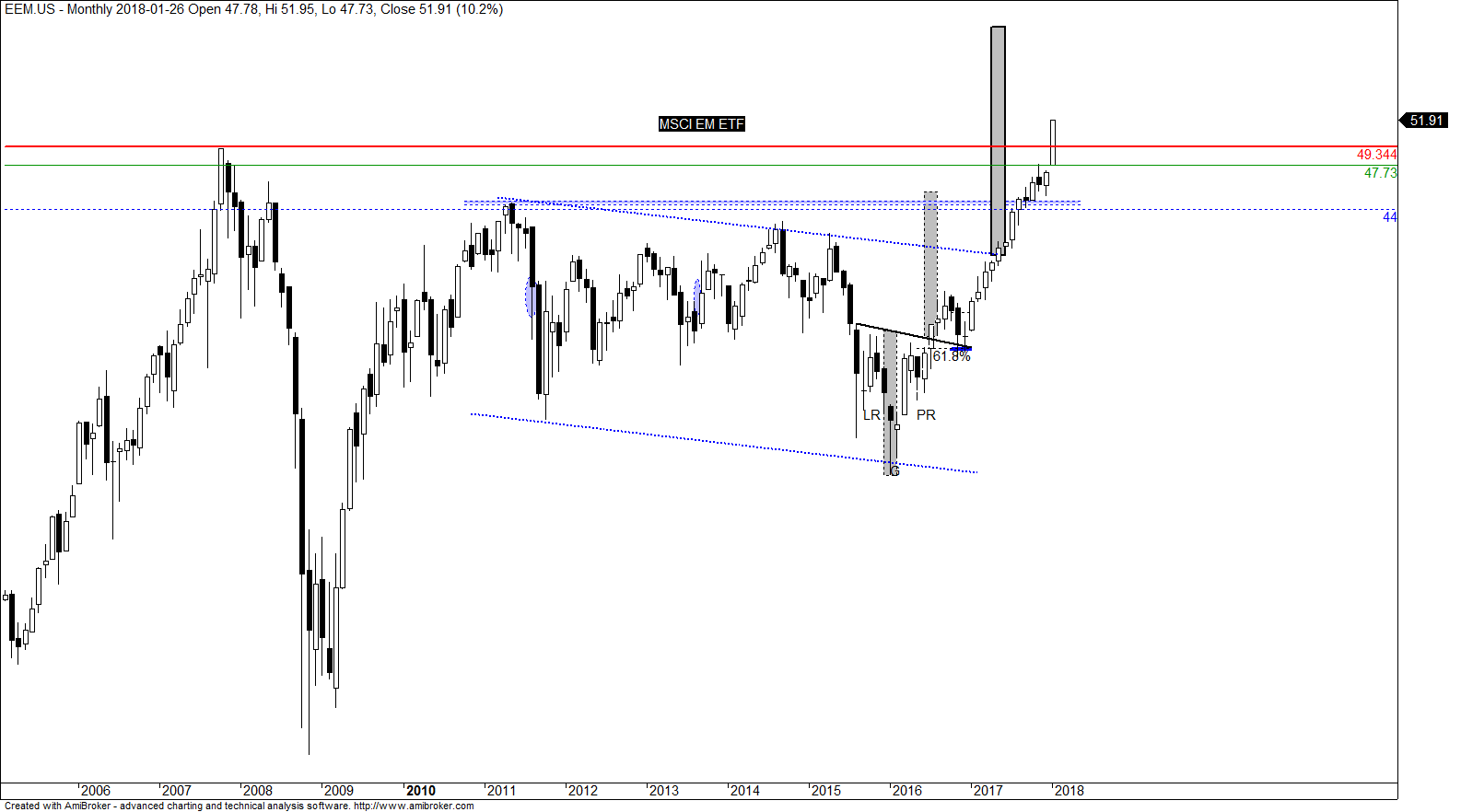

Secundo: Emerging Markets wciąż rośnie.

Indeks MSCI EM pobił w tym tygodniu szczyty sprzed ponad dekady i jak na razie deklasuje oraz zawstydza warszawskie indeksy. Po ponad 10 latach niedoli i wielu miesiącach zazdrosnego spoglądania na jankeską hossę, benchmark obrazujący zachowanie się rynków rozwijających się pokonał długoterminowy opór. Dzisiaj, kiedy rynki w USA jeszcze pracują na wysokich obrotach, indeks ten przebywa powyżej strefy wsparcia utworzonej z uprzednich oporów. Tak jak to bywa z price action, kiedy poziom oporowy zostaje wybity, zamienia się on rolą i staje się wsparciem dla przyszłych korekt. Na uwagę zasługuje fakt, iż MSCI EM ma do wykonania zwyżkę proporcjonalną do szerokości kanału opuszczonego w drugim kwartale ubiegłego roku. Predykcja wzrostów wskazuje na kontynuację hossy jeszcze o 20% a skoro na tygodniach nadal obowiązuje struktura SowC, to jak tu mówić o końcu hossy?

Tertio: Złoty (PLN) rozpędza się jak w 2004.r.

O sygnałach kupna WIGu płynących z wykresu USDPLN czy EURPLN pisane było już wielokrotnie na blogu, zatem tym razem należałoby skupić się na konkretach i na warsztat wziąć PLN_Index. W lipcu ubiegłego roku benchmark ten wydostał się górą z kanału spadkowego wybijając długoterminową strefę oporu. Pojawił się tzw. overlap zachęcając do powstania overbalance co z technicznego punktu widzenia oznaczałoby ruch w stronę kolejnego oporu.

Łącząc fibozniesienie 61.8% oraz kilkuletnie szczyty okazuje się, że PLN_Index ma około 1.5 – 2% swobodnej przestrzeni do aprecjacji. Dużo? Przy obecnej zmienności wynoszącej około 0.3% na miesiąc, to jest to około 2-3 miesięcy aprecjacji złotego, jednakże z historycznego punktu widzenia owe 1.5% – 2% można zrobić w jeden miesiąc. Aby jednak nie dać się złapać w pułapkę umysłu należałoby na chwilę obecną porzucić temat predykcji czasowej i zamiast tego skupić się na możliwościach kontynuacji hossy naszej waluty. Z powyższego wykresu można odczytać sygnał kupna wg kanału spadkowego a tym samym błędem nie byłoby postawienie tezy, iż PLN ma przed sobą nie 1.5% – 2% potencjału wzrostów lecz dwa a nawet trzy razy więcej.

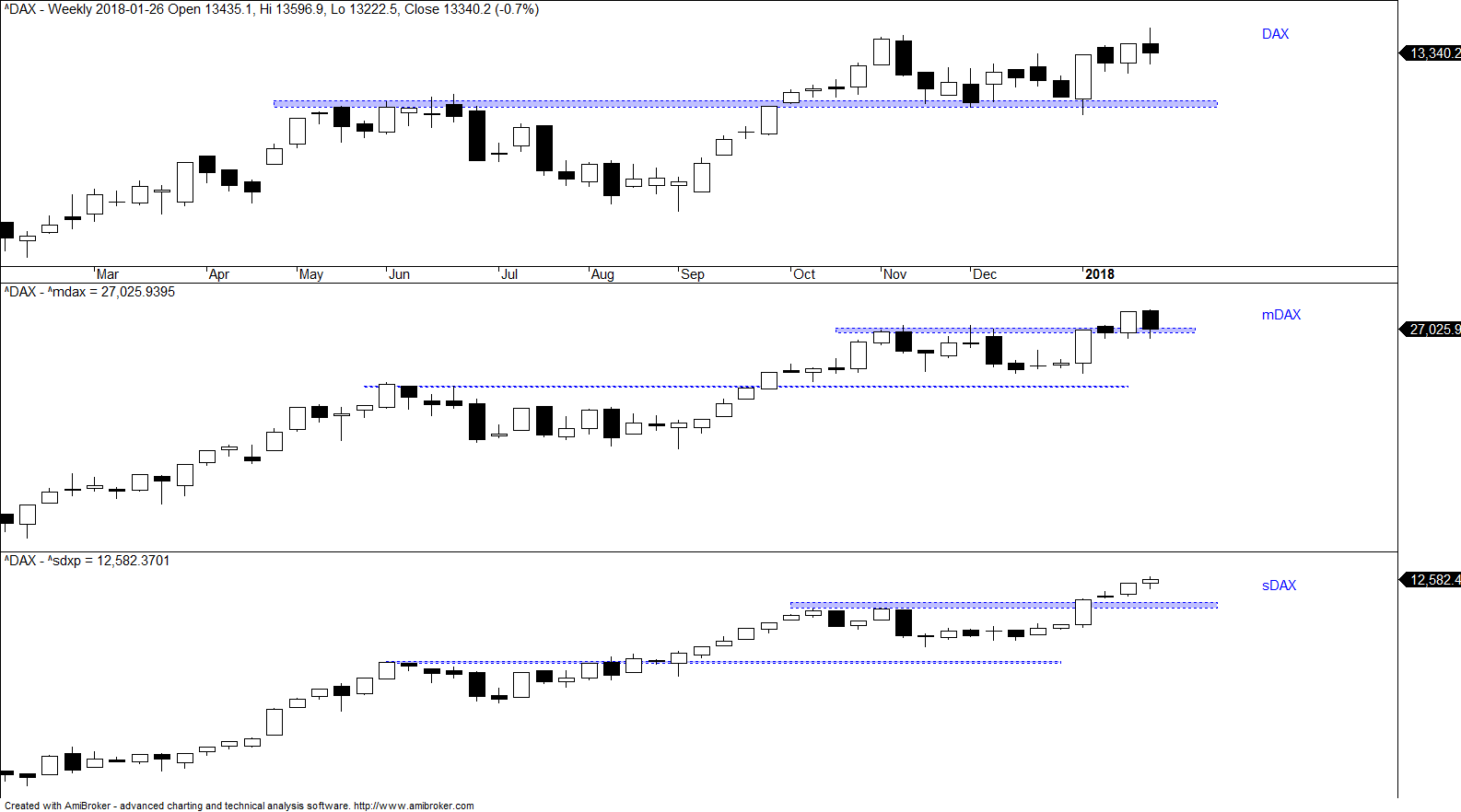

Quarto: Zrelaksowany WIG kroczy za DAXem

Bez przyzwolenia niemieckiego indeksu, WIG raczej nie wykona wiarygodnej zwyżki. Tego typu stwierdzenie raczej nie wymaga większego dowodu, chociaż w krótkim terminie jest to zdanie matematycznie fałszywe. Bywało tak, że warszawski indeks wykonywał mocne zwyżki w okresach słabszej koniunktury czy też zamiany trendu na Deutsche Boerse. Jednak w długim terminie WIG podąża za DAXem i jeśli we Frankfurcie pali się zielone światło dla akcyjnych byków (tak jak ma to miejsce obecnie), to i zwolennicy grania długich pozycji nad Wisłą mogą optymistycznie patrzeć w przyszłość. Zatem kluczowym pytaniem jest to, jak silne są niemieckie byki? Analizując takie benchmarki jak DAX, mDAX oraz sDAX można odnieść wrażenie, że Hossa am Main ma się całkiem dobrze.

Na powyższej rycinie ewidentnie widać, iż druga i trzecia linia Deutsche Boerse ma się całkiem nieźle i zachęca blue chips do wykonania właściwej zwyżki. Gdyby jednak sytuacja była odmienna czyli gdyby DAX był na historycznych szczytach zaś maluchy i średniaki miałyby problem z kontynuacją wzrostów, wówczas należałoby głośno dyskutować o zagrożeniach płynących z dywergencji międzysektorowej. Obecnie, analizując powyższe wykresy, raczej trudno jest wyciągać negatywne wnioski mogące zaszkodzić dominacji niemieckich byków. Wprawdzie w ostatnich dniach DAX nie może katapultować się nad historyczne maksima, jednakże szeroki rynek zachęca do kontynuacji hossy a to jest wystarczający powód do tego, aby oczekiwać dalszej aprecjacji niemieckiej Xetry.

Podsumowanie

Patrząc teraz na WIG można zauważyć, iż wydarzenia z minionego tygodnia wpasowują się w ogólny byczy Big Picture, mianowicie indeks szerokiego rynku zaatakował historyczne szczyty, utrzymał się tuż przy kluczowym oporze i co najważniejsze – nie doszło do naruszenia kluczowego wsparcia na ten tydzień. Poziom 65198 (podstawa białej świecy) okazał się granicą nie do przejścia dla ursusów, dzięki czemu struktura SowC pozostaje nadal utrzymana. Krótkoterminowa sytuacja techniczna wciąż jest korzystna dla byków (EMA, MA200_d, RSI, MACD, eWave, ermanometria, cykle, price action etc.) i chociaż dzisiejsze zamknięcie nie wypadło wystarczająco wysoko, aby weekly close sprzed ponad dekady zostało wybite, to jednak mając na uwadze sytuację techniczną na zagranicznych rynkach oraz siłę złotego, nadal brakuje argumentów, aby zacząć myśleć o bessie. Owszem – rok 2018 to okres prawdopodobnego zwrotu na rynkach akcji, ale chyba za wcześnie jest na to, aby już w styczniu myśleć o pesymistycznych prognozach na najbliższe dni czy tygodnie. Chyba że pierwszy tydzień lutego skończy się poniżej 65k, ale o tym będziemy dywagować dopiero za tydzień.