WIG20 a formacja GAP czyli Teoria Magnetyczności Luk (TML) w praktyce.

Teoria Magnetyczności Luk (TML) zrodziła się podczas prowadzenia badań nad rynkiem w 2014.r. i została przedstawiona szerszej publiczności podczas konferencji WallStreet w Karpaczu, zorganizowanej przez Stowarzyszenie Inwestorów Indywidualnych w 2015.r. W czerwcu tego samego roku jej założenia oraz szczegóły przedstawiłem na łamach gazety giełdy Parkiet (http://www.parkiet.com/artykul/1431000.html&template=restricted).

Dzisiaj, po 3 latach od pierwszego jej upublicznienia, nadchodzi okazja, aby po nią ponownie sięgnąć i przybliżyć wszystkim tym, którzy o niej zapomnieli czy też nie mieli jeszcze okazji o niej przeczytać.

Początek przypada na rok 2000, kiedy nastąpiła rewolucja w systemie notowań w Warszawie i został wprowadzony Warset. Należałoby tutaj zaznaczyć, że dzień, w którym nastąpiła ta wiekopomna zmiana datowany jest na 17 XI 2000.r. zatem wszystko to, co wydarzyło się przed tą sesją powinno mieć ograniczoną wartość empiryczną. Niemniej jednak ze względu na wygodę w posługiwaniu się TML, za początek funkcjonowania ww. teorii przyjmuje się milenijną datę jako całość.

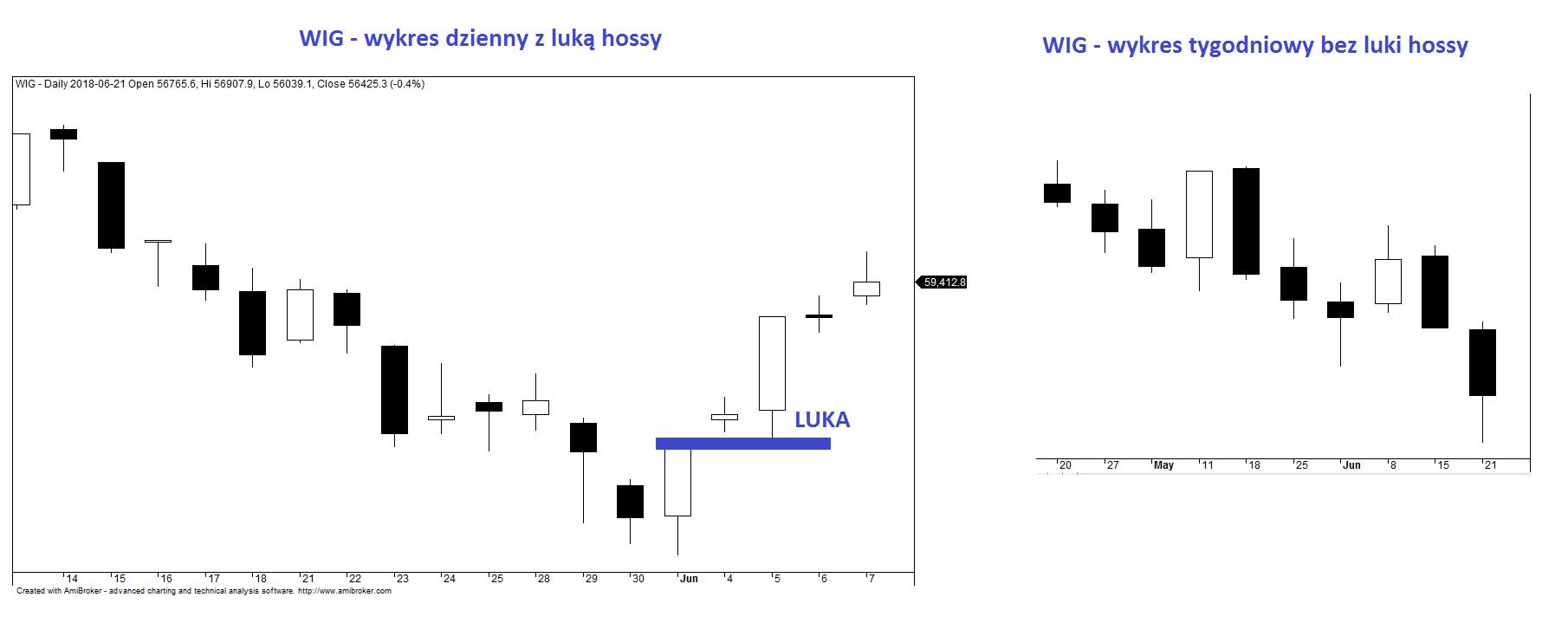

Co to jest tygodniowa luka hossy? Jak nazwa wskazuje jest to wolna przestrzeń punktowa widoczna na wykresie tygodniowym (świecowym czy słupkowym) pomiędzy ceną minimalną bieżącego tygodnia a ceną maksymalną poprzedniego. Mówiąc o luce zawsze należy wskazywać, jakiego interwału ta luka dotyczy, gdyż może się tak zdarzyć, że na wykresie dziennym zachodzi luka pomiędzy poniedziałkiem a piątkiem, jednakże na wykresie tygodniowym takowego okna nie widać.

Kluczowym założeniem TML jest to, że dotyczy ona tylko i wyłącznie indeksu WIG20. Próba jej wykorzystania dla innych benchmarków wiąże się z pogorszeniem wyników a tym samym wpływa na jej wiarygodność.

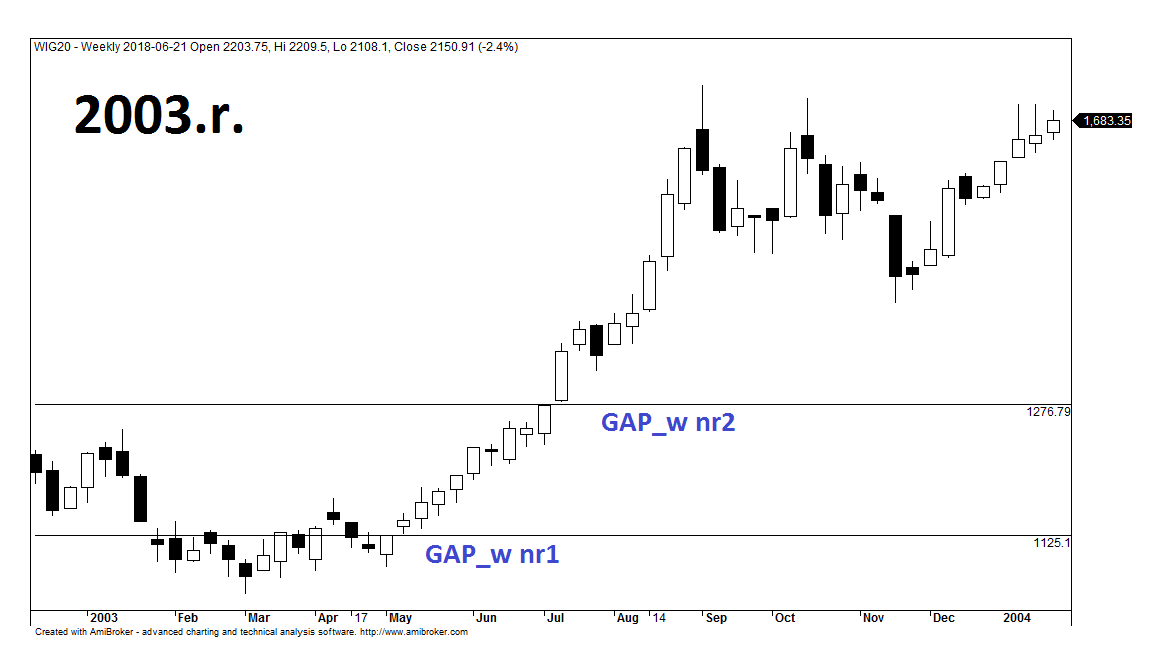

Pierwsza tygodniowa luka hossy w badanym okresie, pojawiła się w maju 2003.r., kiedy to rynek kończył bessę a apetyt na wzrosty był szczególnie wysoki. WIG20 otworzył się w poniedziałek 9 oczek powyżej sufitu poprzedniego tygodnia i po lekkiej korekcie byki rozpoczęły powolny marsz na północ. Po kilku dniach aprecjacji benchmark nadal przebywał powyżej okna hossy i w piątek finiszując na wysokości 1141 utrwaliła się pierwsza, od momentu wprowadzenia systemu WARSET, formacja GAP_w. Jak się później okazało była to jedyna przestrzeń na wykresie, która nie została w przyszłości wypełniona (można powiedzieć jeszcze nie wypełniona, gdyż strzałka czasu biegnie w kierunku prawym i temat powrotu do 1125.1 jest nieskończenie otwarty).

Na drugą lukę należało zaczekać już tylko 9 tygodni i na fali rozkręcającej się hossy (zarówno w Polsce jak i na świecie) pojawiło się drugie okno rozpostarte pomiędzy 1276 – 1280. Także i w tym przypadku w kolejnych dniach, tygodniach jak i miesiącach rynek okazał się na tyle silny, iż powstała na wykresie wyrwa nie została domknięta. Rynek poszedł do góry, inwestorzy zapomnieli o luce i przez wiele lat luka nr 2 nie dawała o sobie znać, aż do wydarzeń z 2009.r., kiedy to trwająca bessa dotcomów szukała dna. Jak się w lutym’09 okazało, Katharsis nastąpił 18 lutego i WIG20 tylko na krótką chwilę ponownie znalazł się w okolicy 1276-1280 czyli tam, gdzie 7 lipca 2003.r. utworzyła się formacja GAP_w. Tego dnia bessa się skończyła i po wypełnieniu luki do gry wróciły byki.

Można zadać sobie pytanie, czy był to jedynie przypadek, iż na kolejną hossę inwestorzy musieli czekać do momentu, w którym tygodniowa luka hossy zostaje wypełniona? Pojawia się także myśl, czy gdyby już w 2003.r. WIG20 zamiast podążać na północ wykonał krok w tył domykając lukę, to w kolejnych latach rynek nie spadłby tak nisko? I czy powyżej opisane zachowanie się WIG20 w 2009.r. można powiązać z Teorią Magnetyczności Luk, która do wykształcenia się potrzebowała kilkanaście lat?

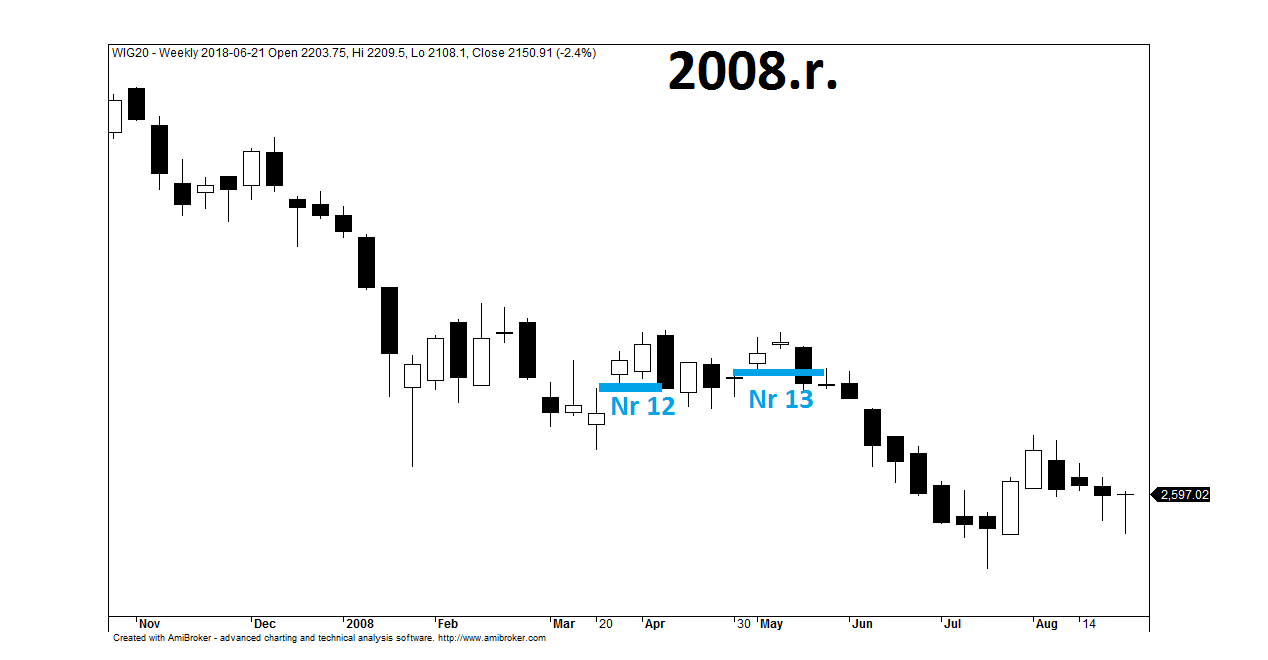

Rok 2004 to szczególny okres, w ramach którego wykształciły się aż 4 tygodniowe luki hossy, z których każda została domknięta na fali spadków zapoczątkowanych nie później niż w ciągu dwóch tygodni od momentu wykształcenia luki. Tutaj należałoby na chwilę się zatrzymać i zastanowić się, co robi WIG20 po domknięciu okna.

Analizując wykres okazuje się, że nie ma przepisu na zachowanie się indeksu po spadkach, zaś domknięcie luki nie jest tożsame z sygnałem kupna. Nie wiadomo także, jak długo benchmark jeszcze się koryguje po wypełnieniu okna. Aby doszukać sie istotnych powiązań należałoby prześledzić kolejne lata i sprawdzić, czy wraz z zagęszczaniem obserwacji pojawiają się mniej lub bardziej wiarygodnie statystycznie wnioski.

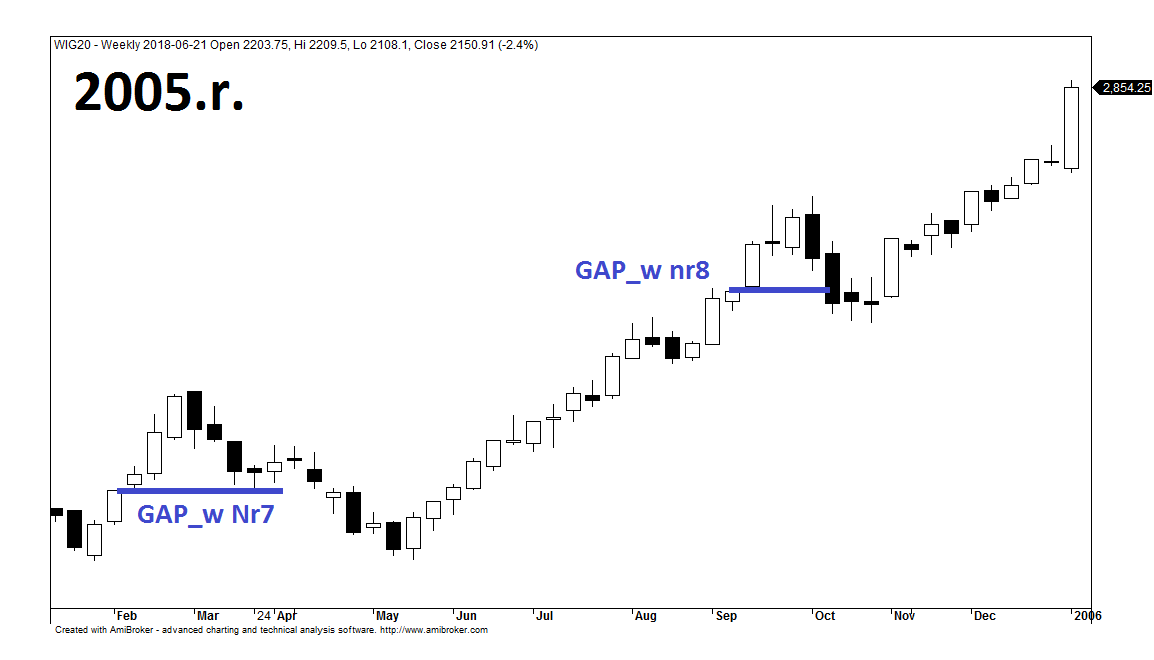

W 2005.r. pojawiły się już tylko dwie tygodniowe luki hossy, z których każda została domknięta na przestrzeni 2-3 miesięcy. W obu przypadkach indeks zachowywał się w różny sposób po fakcie wypełnienia punktowej wyrwy, mianowicie w kwietniu zamknięcie luki nie skutkowało wyprowadzeniem nowego impulsu hossy i benchmark cofnął się na roczne minima. W drugiej połowie byki wykazały się większą determinacją i korekta zaczęła tracić swój impet w okolicy, w której przebiegało okno. Pomimo rozbieżności wydarzeń w 2005.r. jak i 2004.r. można doszukać się pewnych prawidłowości dla ww. okresów, mianowicie na uwagę zasługuje czas, w jakim indeks robi szczyt po luce i zaczyna zmieniać lokalny trend. W ww. 6 przypadkach apogeum wzrostów następuje nie później niż 4 tygodnie od momentu wykształcenia się formacji GAP_w co oznaczałoby, że pojawienie się tej struktury generuje presję na spadki w określonym terminie. Jak będzie w kolejnych latach?

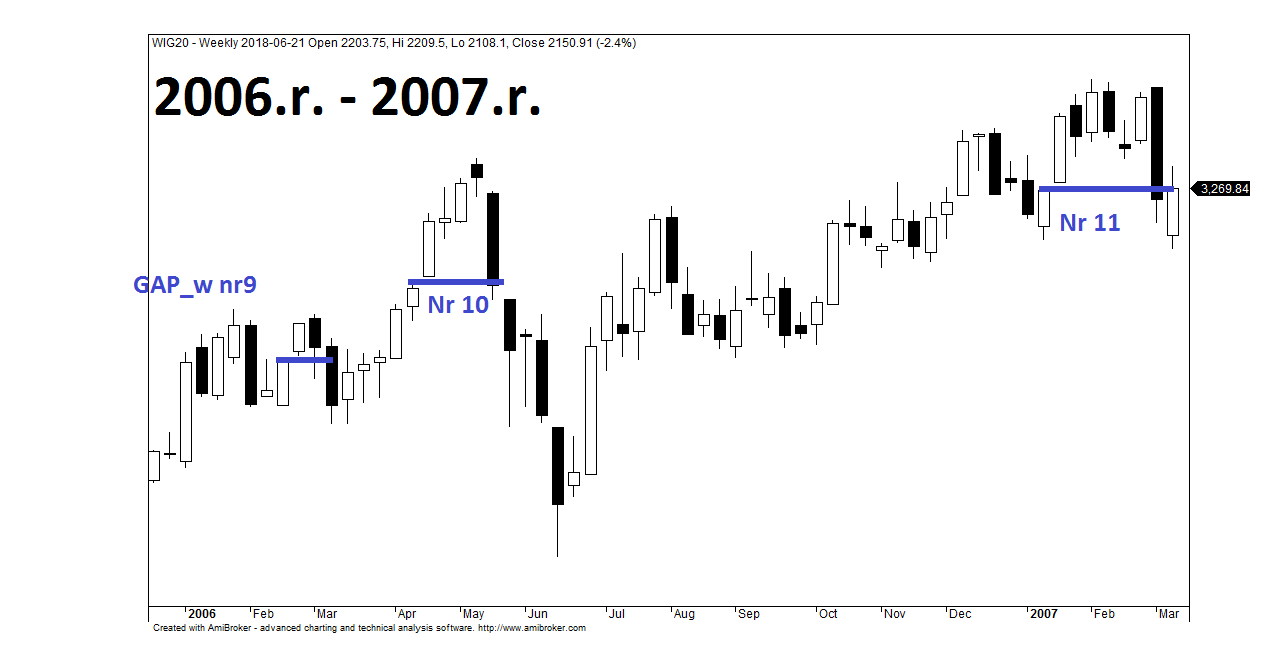

W 2006.r. pojawiły się dwa przypadki tygodniowej luki hossy zaś w 2007.r. jedynie jeden. Każde okno ściągnęło do siebie WIG20 w kolejnych miesiącach, zaś w każdym z trzech ww. przypadków indeks zaczynał proces domykania nie później niż po 4 tygodniach od momentu wykształcenia się formacji GAP_w. Rok 2007.r. to pamiętny okres, kiedy to bańka na rynku nieruchomości pękła i na światowe parkiety rozlała się podaż akcji spychająca kluczowe indeksy na południe. Wraz z pojawieniem się rynku niedźwiedzia, liczba tygodniowych okien hossy zaczęła maleć . Podczas całej bessy pojawiły się jedynie dwa niewielkie okna domknięte w krótkim przedziale czasu.

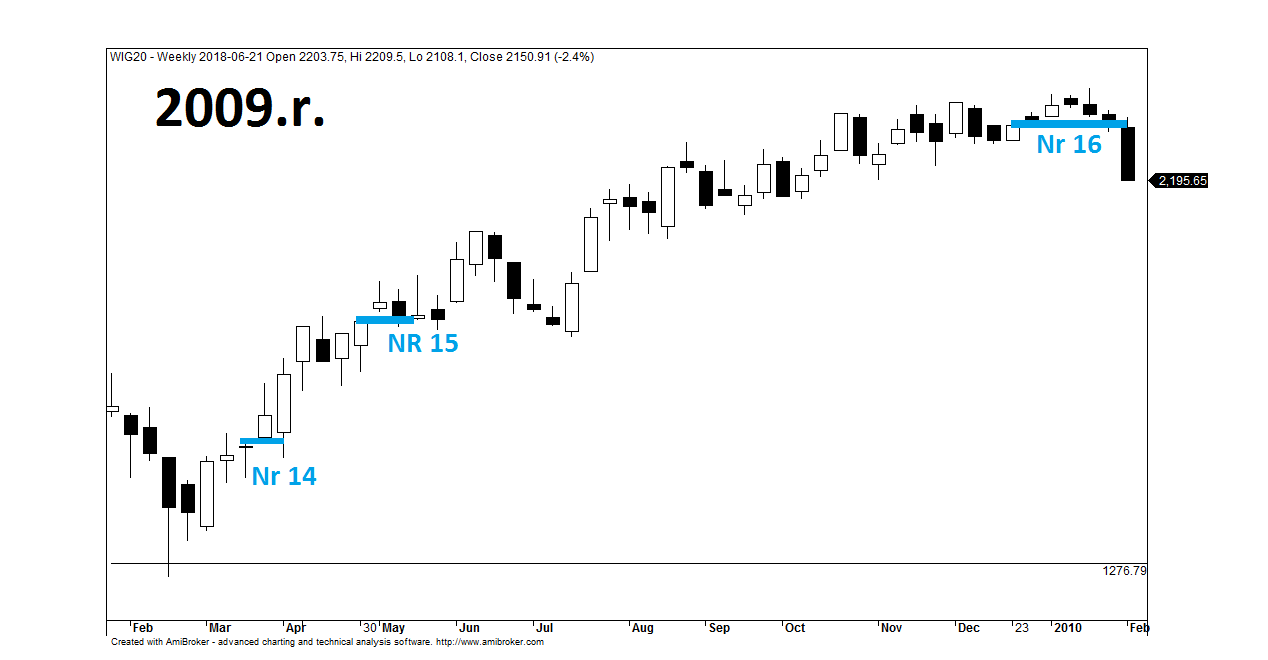

W 2009.r. wykształciły się trzy luki i jak można się domyślać, niedźwiedzie wykorzystały to jako pretekst do zajęcia krótkiej pozycji. W każdym z ww. przypadków, WIG20 potrzebował maksymalnie 3-4 tygodnie na zbudowanie szczytu, po których zaczynał się proces domykania tygodniowych formacji GAP_w. Na kolejną lukę należało zaczekać aż do czerwca 2012.r., kiedy to po kilkunastu miesiącach deprecjacji pojawiły się pierwsze sygnały zmiany trendu.

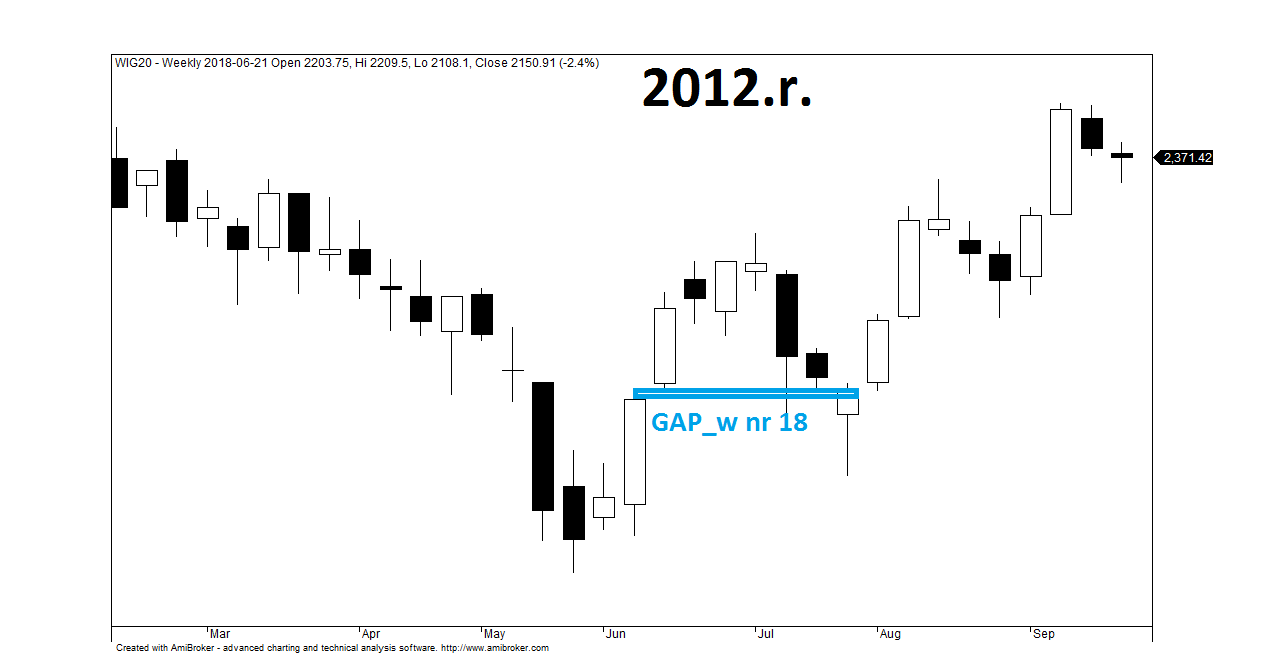

Pierwszy tydzień owego miesiąca przyniósł mocną zwyżkę aż o +4% w jeden tydzień zaś w kolejnym tygodniu byki zdołały wyciągnąć indeks o +3.7%. Na wykres pojawiła się tygodniowa luka hossy, która już wówczas zgodnie z wcześniejszymi obserwacjami powinna stanowić ostrzeżenie dla posiadaczy długich pozycji. Euforia na rynku trwała dokładnie 4 tygodnie od momentu wykształcenia się formacji GAP_w i 5 lipca 2012.r. wykształcił się szczyt – zalążek spadkowej fali znoszącej wcześniejszą zwyżkę. W kilka sesji ursusy dotarły tam gdzie chciały i chociaż rynek przez kolejne dni szukał jeszcze dna, to dla Teorii Magnetyczności Luk był to niezwykle ważny okres, gdyż jej wartość prognostyczna znacząco wzrosła. O tym jak bardzo, mogli przekonać się w 2015.r. zwolennicy grania longów a także uczestnicy konferencji WallStreet w Karpaczu, gdzie miałem przyjemność po raz pierwszy zaprezentować swoją koncepcję dotyczącą TML.

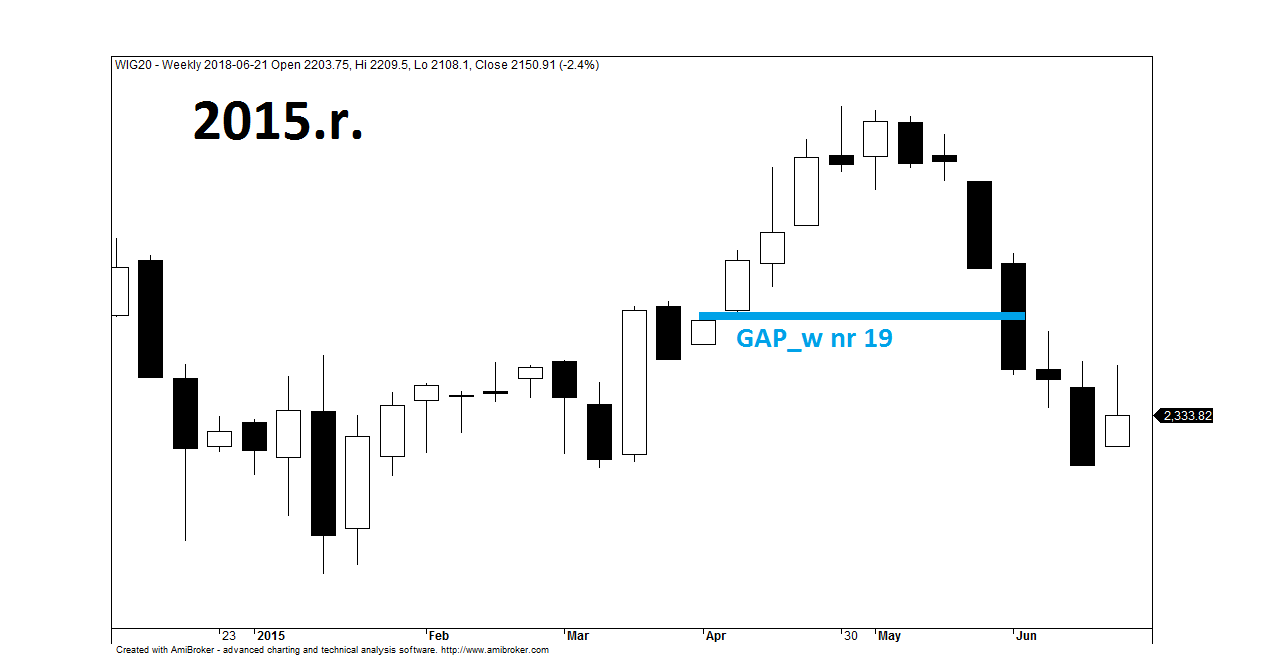

Jedna luka, 4 tygodnie, jeden scenariusz i 90% prawdopodobieństwo sukcesu – tak można opisać powyższy rysunek.

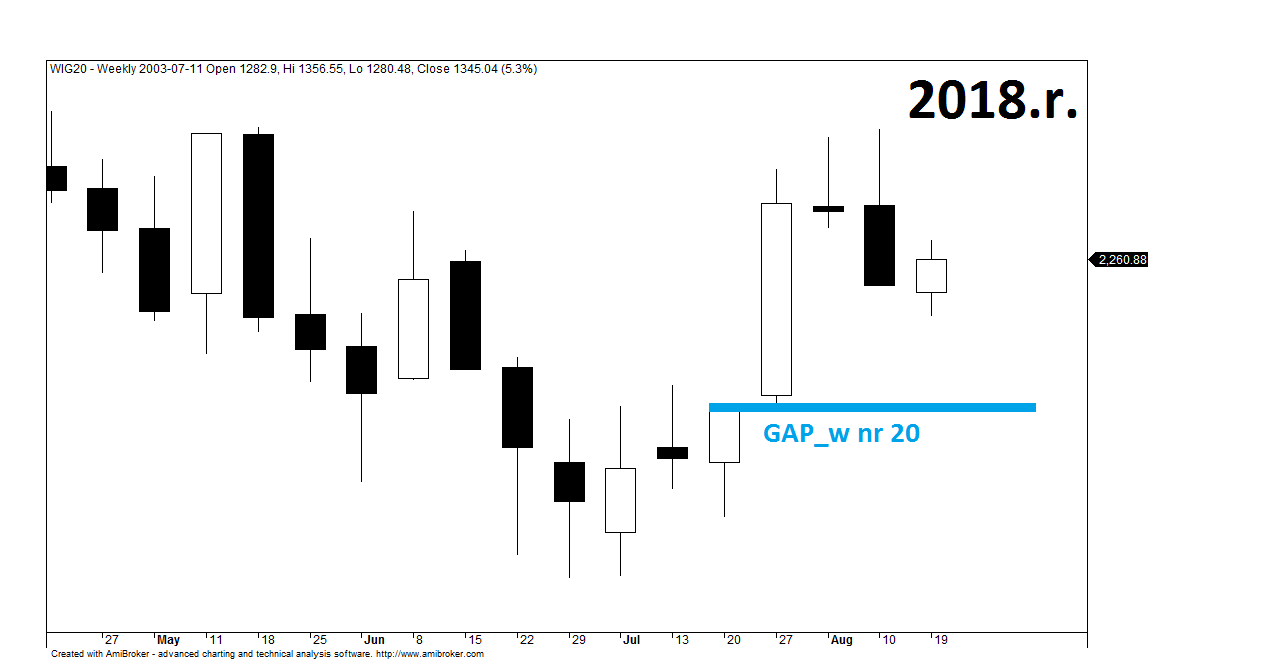

Sierpień 2018.r.

Dzisiaj, 3 lata od momentu pojawienia się formacji GAP_w, na wykresie WIG20 ponownie pojawia się takowa formacja. Obecnie mija czwarty tydzień od jej wykształcenia zatem zgodnie z przeprowadzonymi obserwacjami i osiągniętymi wynikami (w 17 na 19 przypadków, tygodniowa luka hossy została domknięta przez WIG20 podczas korekty następującej nie później niż 4 tygodnie od momentu wykształcenia GAP_w) należałoby postawić tezę, iż WIG20 właśnie się szykuje do zejścia w stronę 2182. I bynajmniej nie jest to dopasowanie się z predykcją po tym, jak w ubiegły piątek WIG20 zanurkował o ponad 3% od sierpniowego sufitu, gdyż o TML głośno już było pod koniec lipca (http://www.parkiet.com/Gielda/307309979-90-proc-prawdopodobienstwo-spadku.html) Machina w postaci analizy technicznej już ruszyła z miejsca i pozostaje jedynie sprawdzić, czy dotychczasowe założenia okażą się prawdziwe. Należy także zauważyć, że wśród wszystkich 19 formacji GAP_w, powstałych od momentu wprowadzenia systemu Warset, tylko jedna z luk nie została jeszcze wypełniona – ta z maja’03 na wysokości 1125pkt. Zwolennicy grania shortów mogą sprytnie zauważyć, iż skoro w 2009.r. WIG20 zakończył bessę w okolicy 1276 punktów domykając jednocześnie GAP_w z lipca 2003.r., to czemu w przyszłości indeks blue chips miałby nie dotrzeć do 1125pkt, czyli tam, gdzie spoczywa jedyna, niedomknięta tygodniowa luka hossy? Z udzieleniem odpowiedzi na to pytanie będzie można wrócić, kiedy czerwień całkowicie zaleje GPW, ale o tym to już innym razem…

Piotr Neidek