Elliottowska zaduma nad Indeksem Cenowym – Quo Vadis C_?

Do najważniejszych benchmarków warszawskiego rynku należą WIG, WIG20, mWIG40 oraz sWIG80. Jedne są dochodowe, inne tylko cenowe jednakże każdy z indeksów obrazuje pewną grupę akcji notowanych na GPW a kryterium przynależności spółek jest ich kapitalizacja. Kiedy kapitał wpływa na Książęca 4 to głównie do 20 blue chipów, z których i tak tylko kilkoma interesuje się zagranica. To sprawia, że o nastrojach panujących na naszej giełdzie w zasadzie decyduje to, co się dzieje z notowaniami KGHM, PKO BP, PZU, PGE, PKN, PeKaO czy PGNiG.

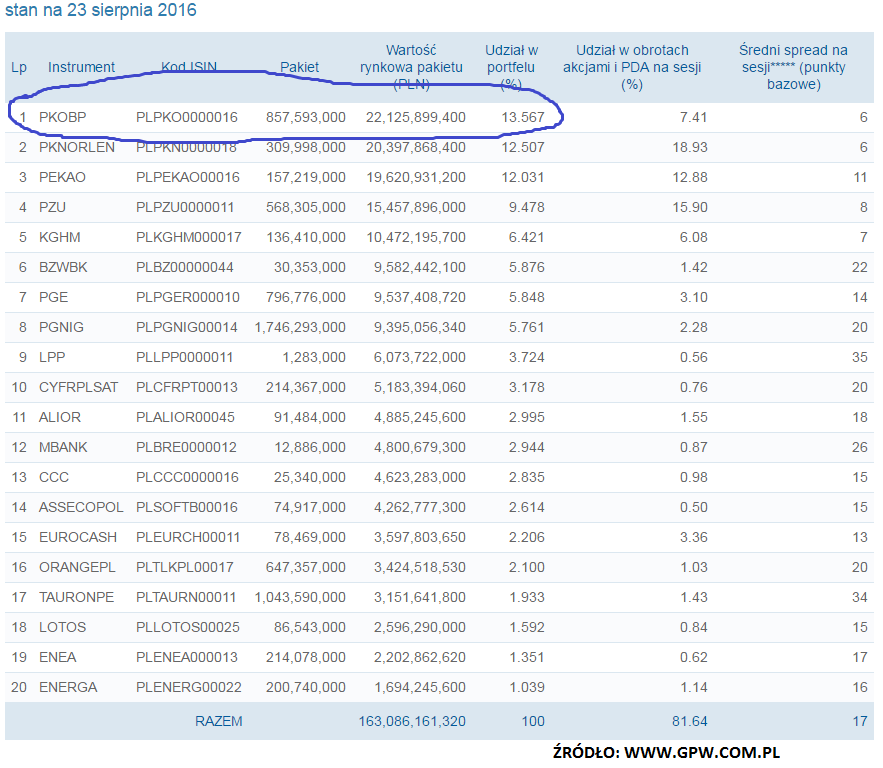

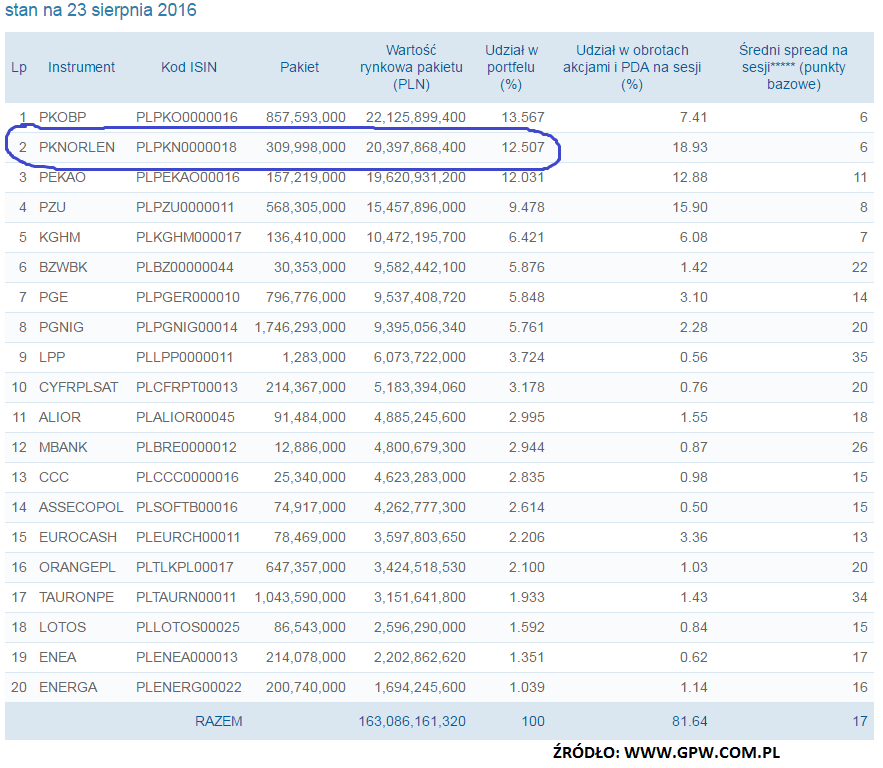

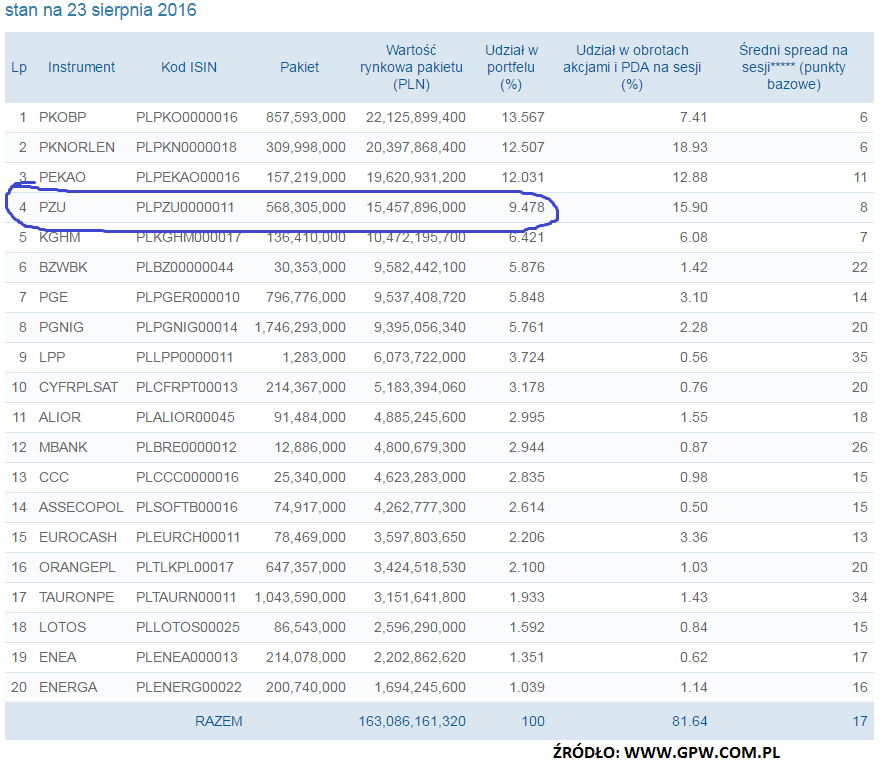

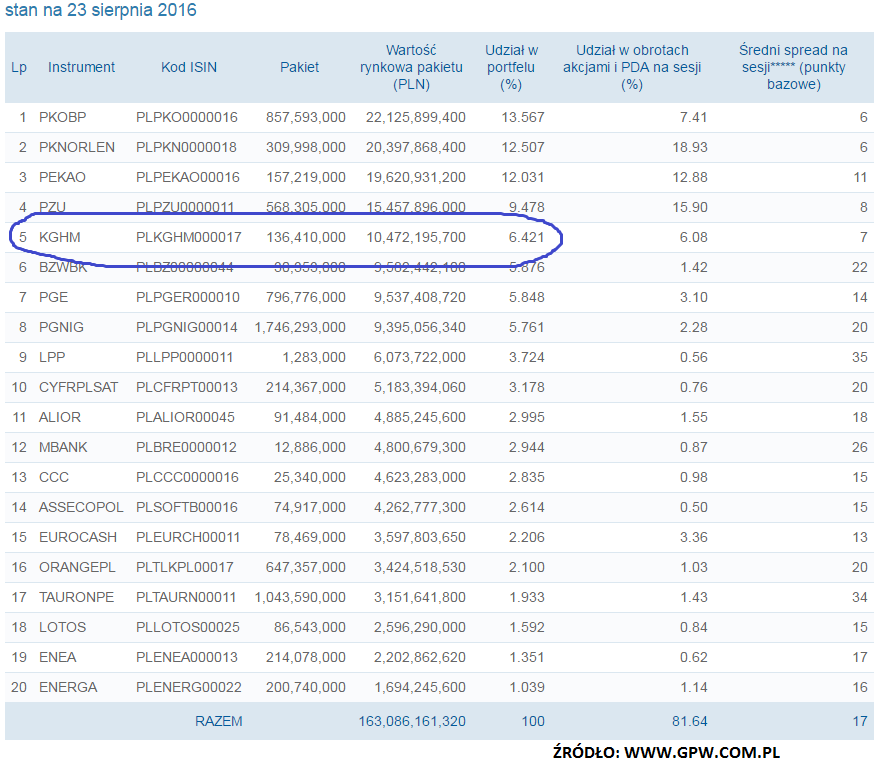

Tabela 1. Skład WIG20. Źródło: www.gpw.com

Jednakże polityka zarządzających kluczowymi funduszami TFI czy OFE, nie koniecznie współgra z tym, co się dzieje na szerokim rynku i z tym, co jest grane przez rzeszę klientów indywidualnych czy mniejsze fundusze typu AM. Często bywa tak, że WIG20 porusza się w zupełnie innym rytmie niż sWIG80 czy mWIG40 i zupełnie inaczej niż jeszcze mniejsze spółki niesklasyfikowane w ramach ww. benchmarków. Kilkanaście lat temu, kiedy jeszcze nad Wisłą nie było notowanych tak wiele spółek co obecnie, powstał Indeks Cenowy, którego konsekwentne wyliczanie trwa nieustanie przez portal www.stooq.pl.

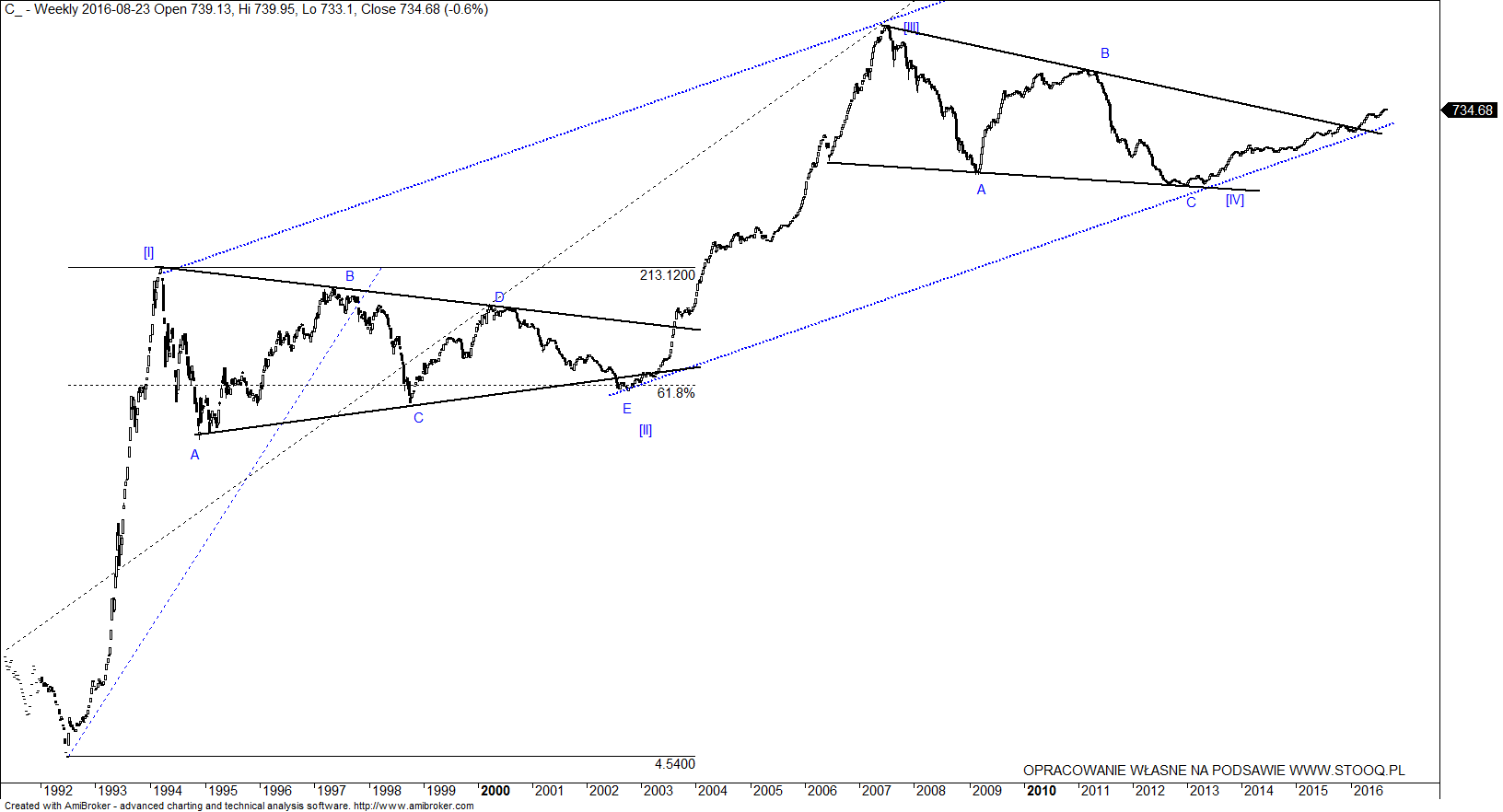

Indeks Cenowy jest skonstruowany w bardzo nietypowy lecz prosty sposób mianowicie każda spółka ma taki sam, równy i niezależny od kapitalizacji udział w benchmarku. Na jego wartość tak samo wpływa zmiana o 1% giganta KGHM jak i malucha Izo-Blok, dzięki czemu ruchy niezauważalne na WIG20 są często eksponowane w wyraźny sposób na wykresie Indeksu Cenowego. Inna jest zmienność oraz wrażliwość na szum informacyjny płynący z zagranicy podczas sesji cechujących się wysoką zmiennością. Jednakże najważniejszy jest Big Picture, który Indeks Cenowy potrafi uchwyć w wyjątkowy sposób i szczególnie piękny dla Elliottowców.

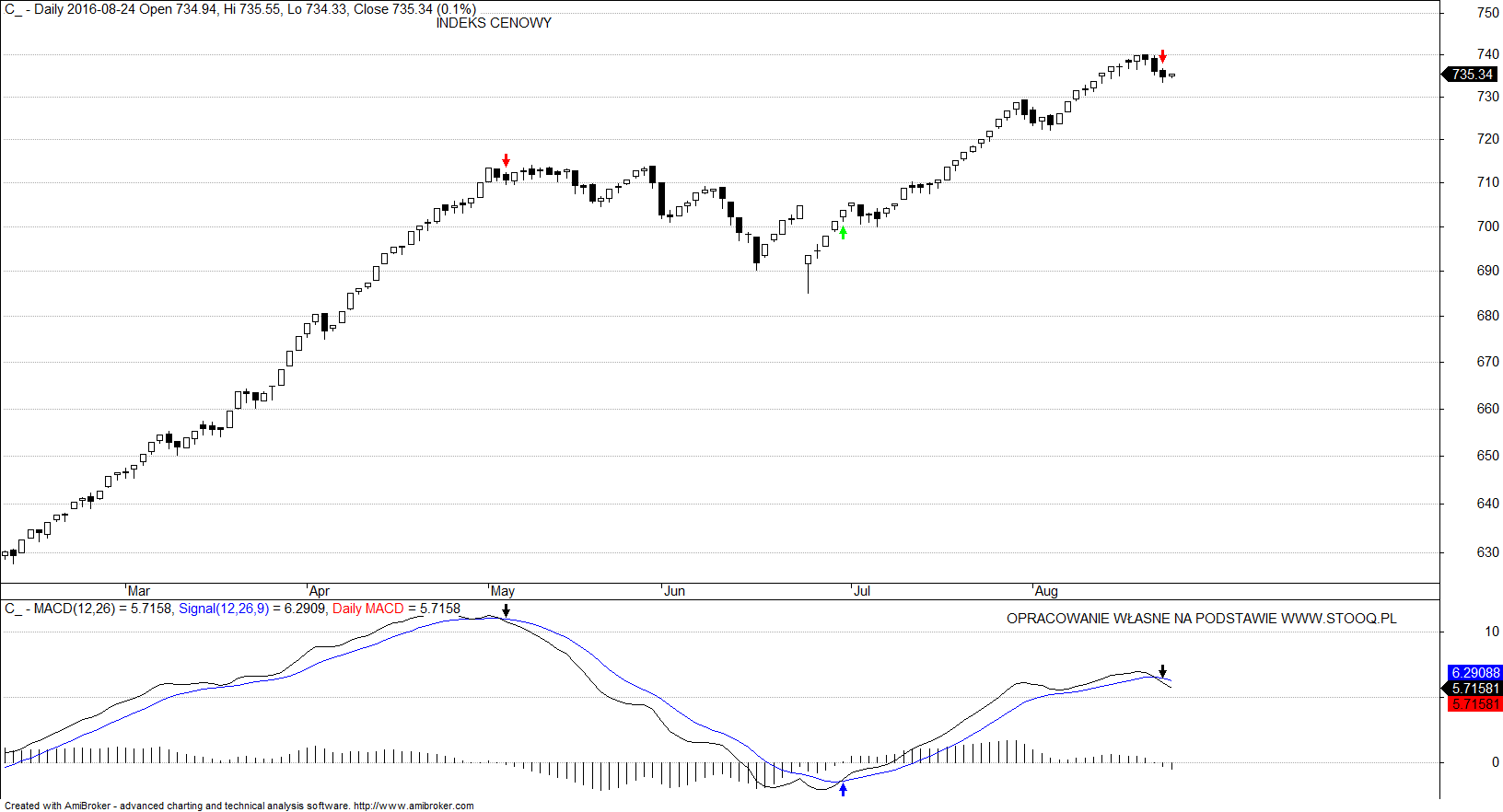

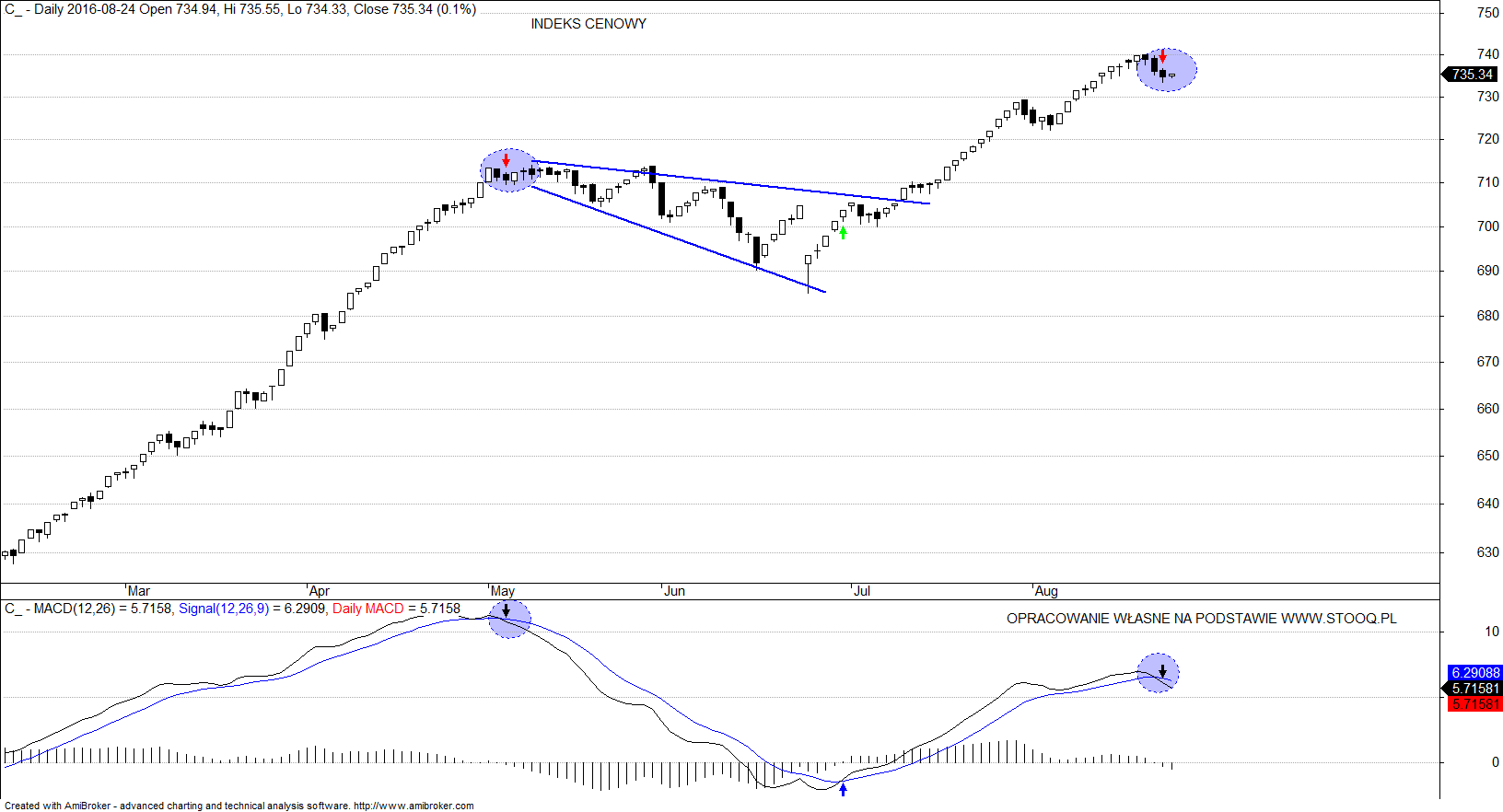

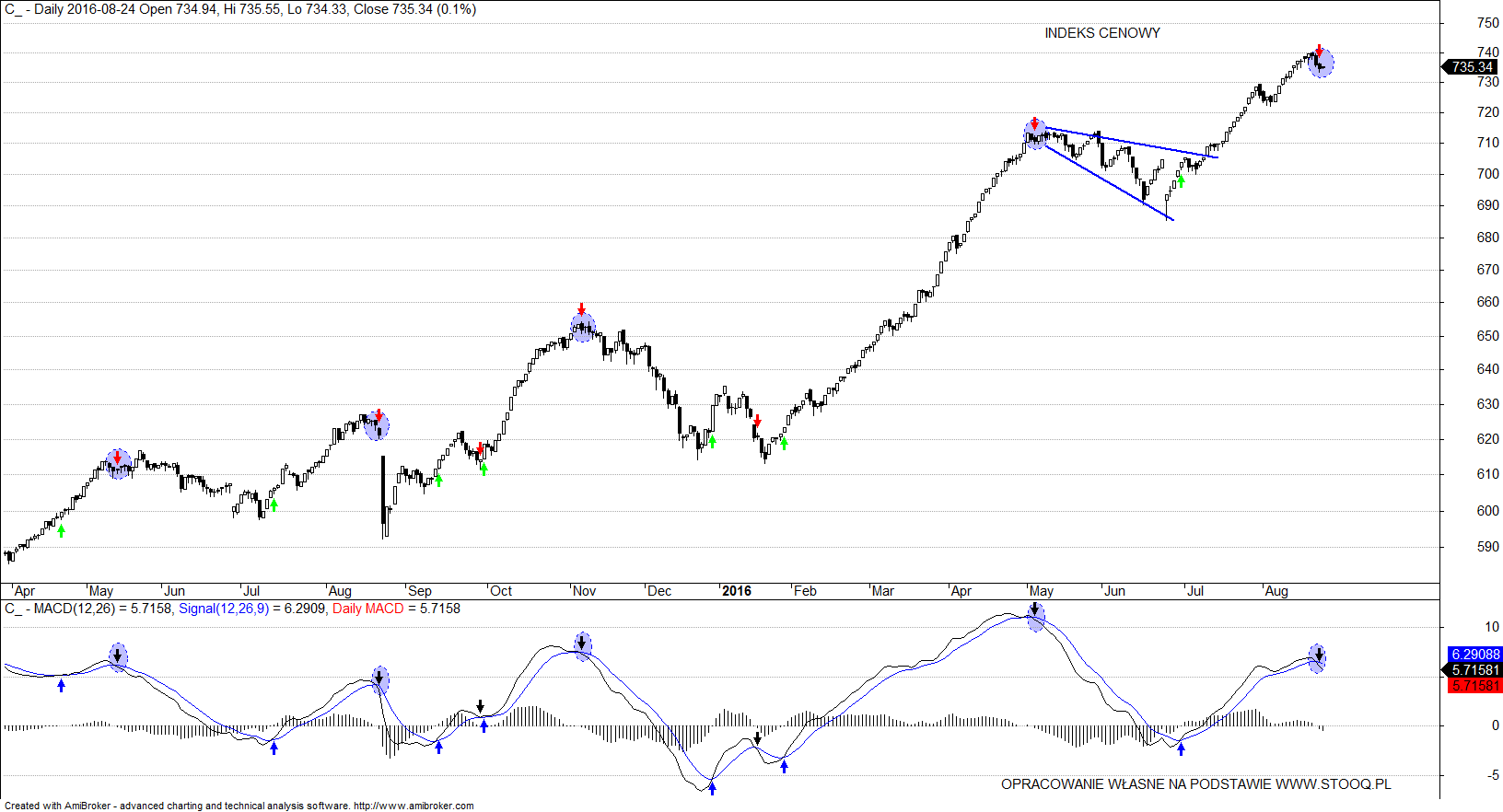

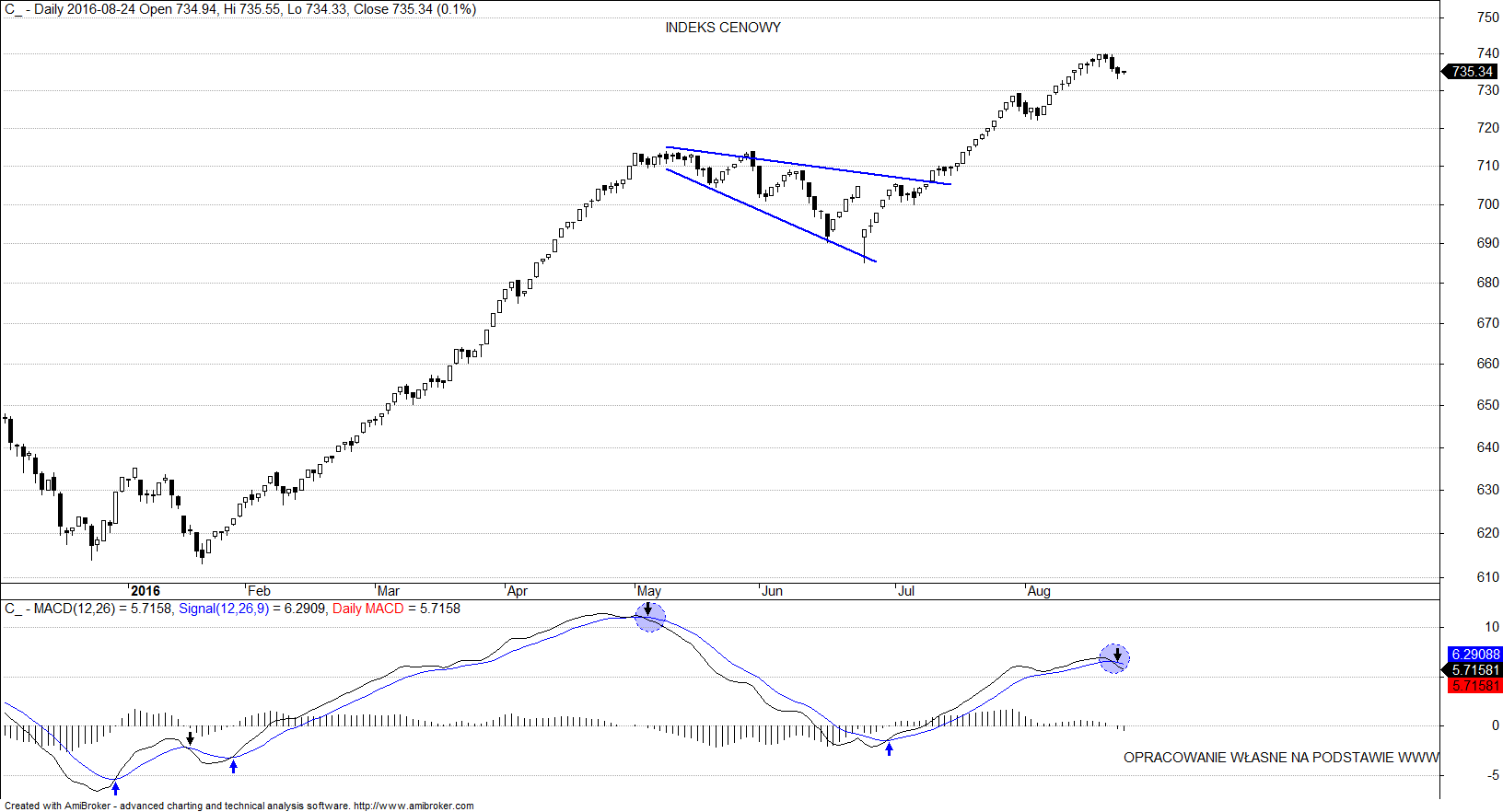

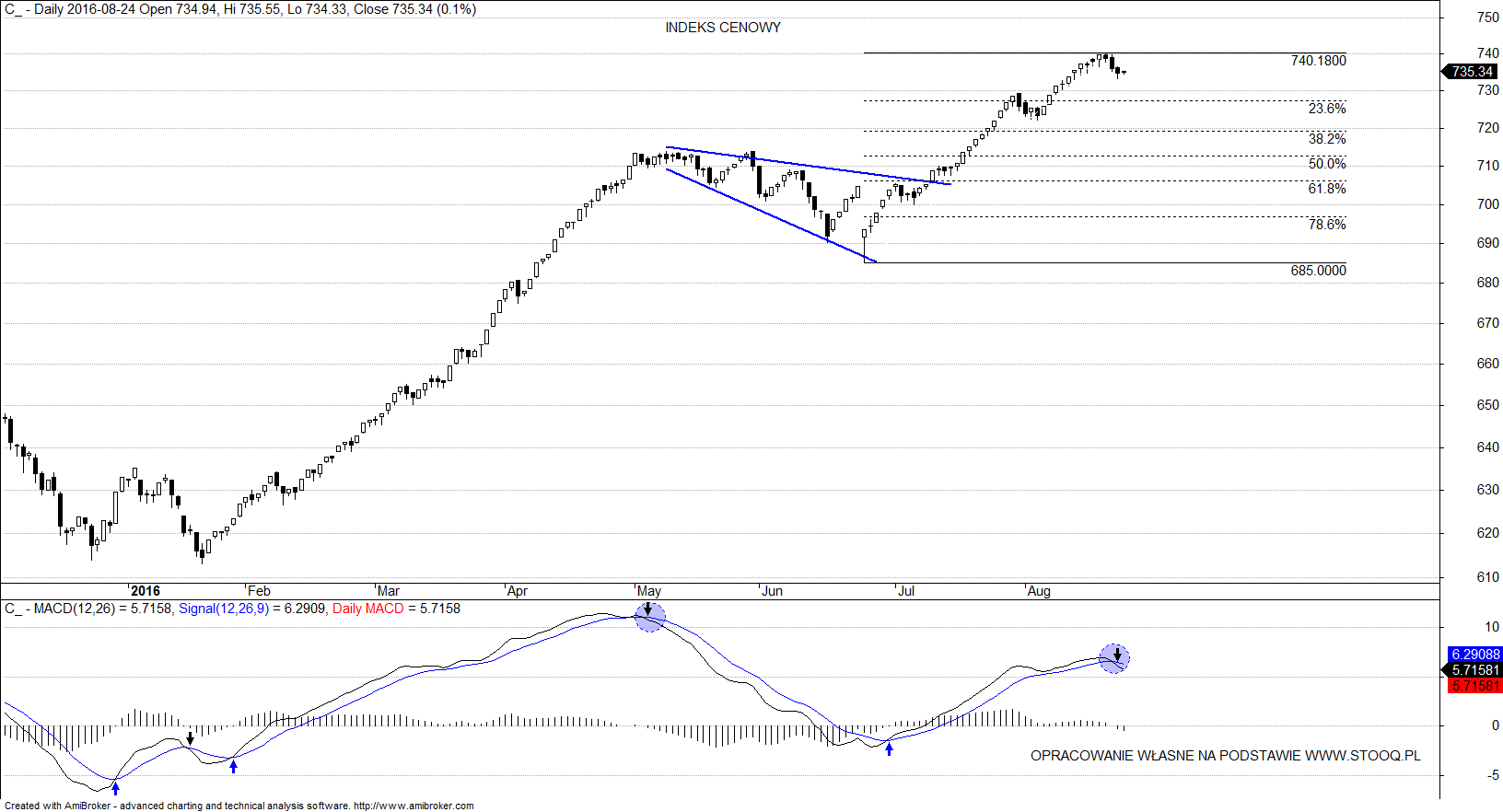

Lata 1994-2002 to okres, w którym dominował trójkąt stanowiący bazę pod przyszłą hossę. Abstrahując od zagrania typu fake z końca 2002.r., na szczególną uwagę zasługiwały fibo-powiązania pomiędzy poszczególnymi falami formacji. 78.6% było dominującą wartością, wg której poruszał się zwężający swing zaś denko fali E w układzie A-B-C-D-E wypadło w strefie 61.8% zniesienia pierwszego impulsu hossy 1992-1994.r. Następnie doszło do wykształcenia się pięciofalowego impulsu hossy z zachowaną strukturą fal i proporcji Fibonacciego. Szczyt wypadł w czerwcu 2007 i Cenowy wszedł w układ bessy, która przybrała postać trójfalowego zygzaka czyli struktury odmiennej od wcześniejszego trójkąta A-B-C-D-E, dzięki czemu prawo zmienności korekt zostało zachowane. Spód długoterminowej korekty pokrył się ze strefą kanału wzrostowego i po kilku miesiącach wygaszania impetu spadków do gry weszły byki, które wciąż nadają rytm Indeksowi Cenowemu. Niestety to co dzieje się w skali makro nie koniecznie pokrywa się z mikroskalą i właśnie ujęcie krótkoterminowe stanowi dzisiaj przedmiot rozważań. Wsparcia jak na razie trzymają, średnie ruchome są poprawnie ułożone, trend też jest zdrowy a jedynym niepokojącym czynnikiem jest wczorajszy SELL by MACD_d. Niby nic a jednak coś.

Z punktu widzenia klasyki Analizy Technicznej jest to zapowiedź korekty jednakże zwolennicy eWave zapewne dodadzą wartościowe stwierdzenie: to, że zaczyna się korekta nie musi oznaczać, że indeks nie urośnie. Wszystko to za sprawą nieregularnych struktur pędzących, w których podfale zachowują się tak, jakby wciąż dominował impuls, lecz poszczególne ekstrema zachodzą na siebie tworząc charakterystyczny układ korekcyjny. Taką formę korekty można było spotkać ostatnio na Wall Street, gdzie S&P500 z początkiem 2014.r. wszedł w złożoną strukturą o coraz to wyższych wierzchołkach. Czy tym razem Indeks Cenowy zacznie korygować się tzw. boczniakiem trudno jest obecnie stwierdzić, niemniej jednak kiedy MACD_d mówi SELL, to zgodnie ze statystyką należałoby temu zaufać.

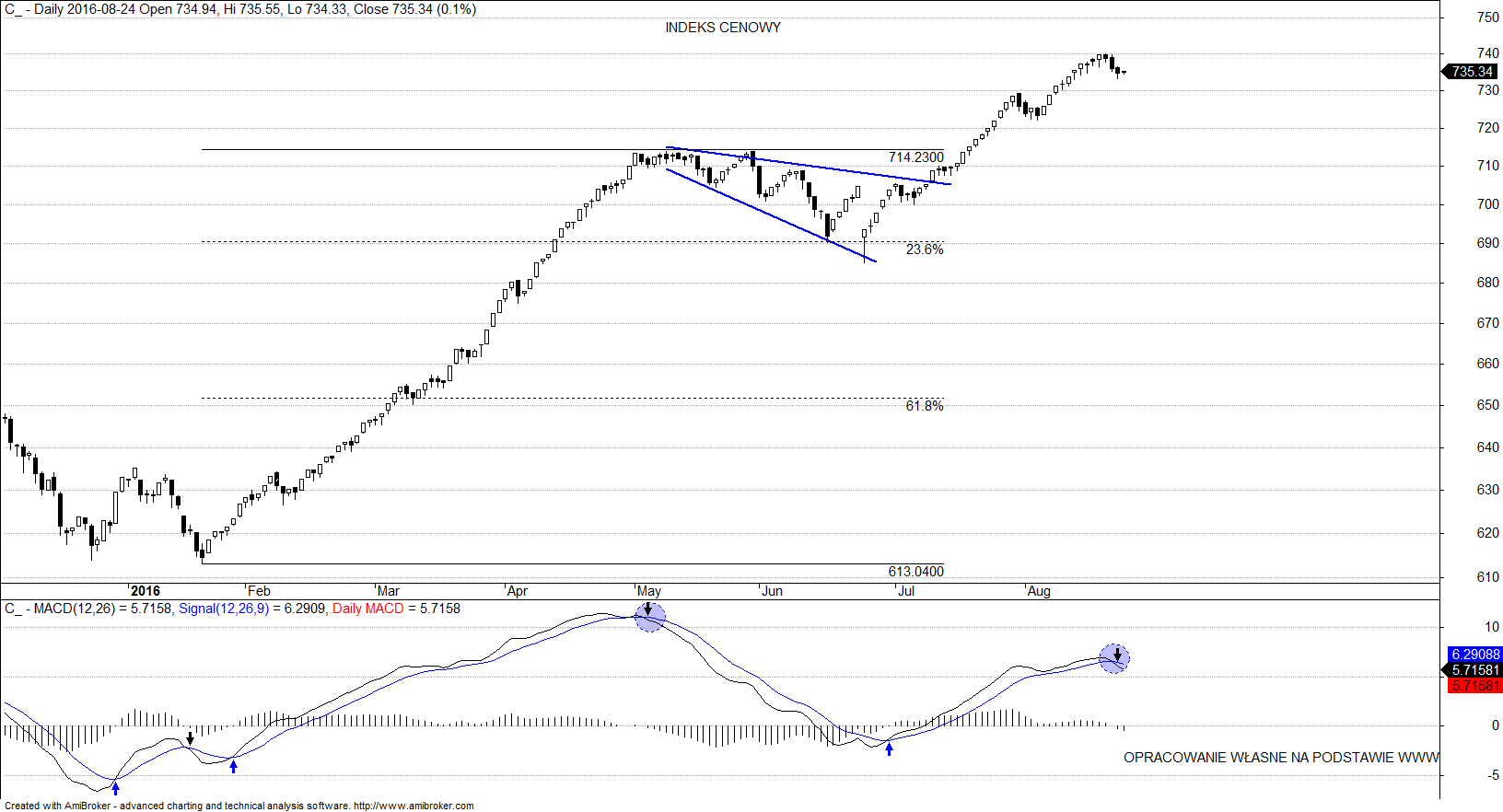

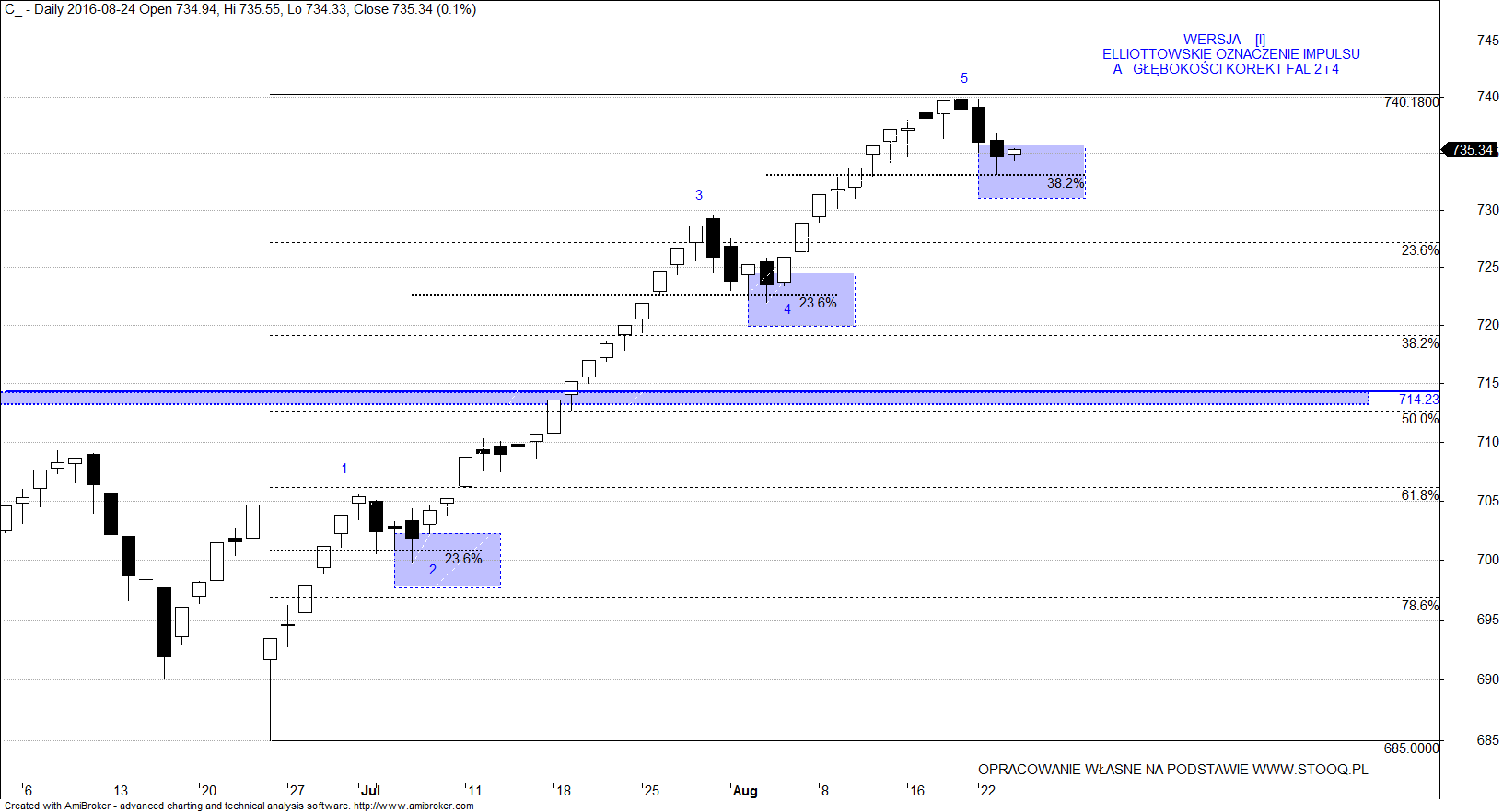

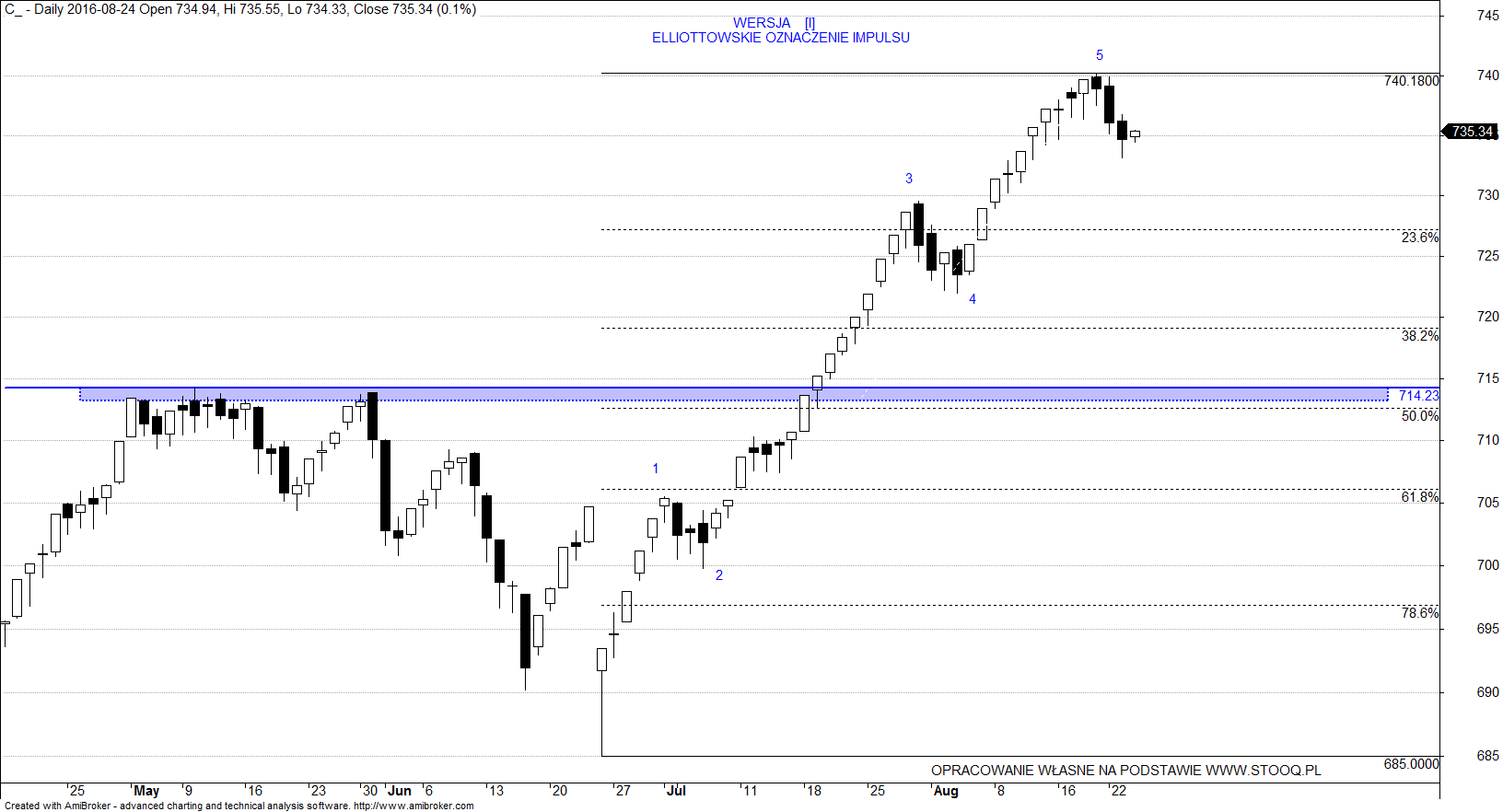

Aby zrozumieć to co się dzieje i postarać się nakreślić przyszłość, należałoby klasycznie spojrzeć w przeszłość. Kwietniowo-czerwcowy rozszerzający się trójkąt zdołał znieść pierwszy impuls hossy o 23.6% i chociaż Indeks Cenowy miał sporo miejsca do wykonania bezpiecznej korekty to jednak niedźwiedziom wystarczyła tak płytka przecena. Tym razem sytuacja jest nieco inna i wprawdzie 23.6% stanowi plan minimum dla ursusów, to jednak zgodny na wykonanie 50% zniesienia impulsu nie ma. Wynika to z faktu iż skorygowanie ostatniego impulsu o połowę oznaczałoby naruszenie majowego szczytu i pojawienie się średnioterminowego sygnał sprzedaży wg eWave (naruszenie szczytu trzeciej fali to sygnał złego oznaczenia fal).

Skoro indeks – dla zachowania byczego Big Picture – nie może spaść do 50%, to należałoby skupić się na zniesieniach typu 23.6% oraz 38.2%, o ile tylko złoty podział tym razem zostałby rozegrany. Patrząc na czerwcowo-sierpniowy impuls można doszukać się pięciofalowej struktury, która z akademickiego punktu widzenia jest tworem zachęcającym do spadków, ale nie koniecznie układem wymuszającym spadki, gdyż wydłużenia fal są częstym zjawiskiem w przypadku Indeksu Cenowego. Przyjmując wersją tą, w której Cenowy zacznie korygować dotychczasowy pięciofalowy impuls, należałoby opisać takie warunki, których spełnienie oznaczałoby aktywację scenariusza kilkutygodniowej korekty z zamiarem zejścia w okolice czerwcowych minimów. Warunkiem takim może być charakter oraz głębokość spadkowej fali, z jaką właśnie mamy do czynienia.

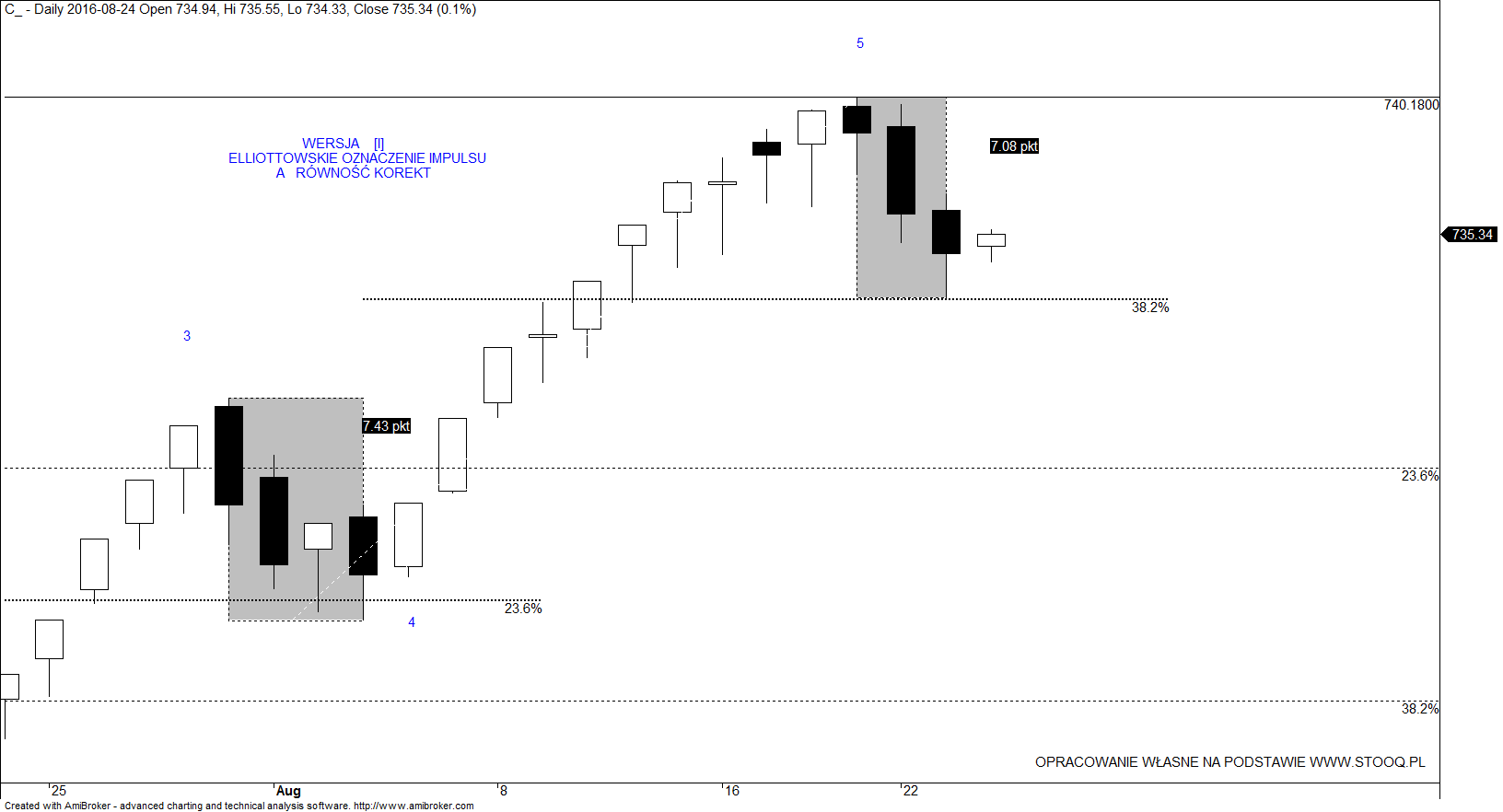

Jak się okazuje trwająca od tygodnia przecena zdołała już znieść wcześniejszy impuls o 38.2% czyli już mocniej, niż miało to w przypadku rzekomych podfal 2 i 4. Z drugiej jednak strony minione trzy spadkowe sesje osiągnęły wartość 7.08 pkt. czyli mniej niż rozpiętość poprzedniej zniżki (7.43pkt.) a to oznacza, że wciąż mamy do czynienia z podobnym stopniem fali. I tutaj pojawia się pytanie, czy oby lipcowo-sierpniowa zwyżka nie okazała się częścią odrębnego impulsu będącego falą nr 3 tak jak to widać poniżej:

Jednakże taki scenariusz uderzyłby w początkowy wątek niniejszego opracowania gdyż byłby w opozycji do SELL by MACD_d. Na szczęście Teoria Fal Elliotta ma to do siebie, że umożliwia elastyczne stosowanie oznaczeń i jeśli tylko uda się zachować reguły oraz zastosować do wskazówek, wówczas odpowiedź okaże się łatwiejsza, niż wydawałoby się to na początku.

Reasumując powyższe rozważania nad eWave należy zauważyć, że jak na razie rynek wciąż jest byczy i chociaż pojawiły się sygnały sprzedaży (MACD_d) to jednak żaden z kluczowych ekstremów nie został naruszony podczas lokalnych korekt, które wciąż zachowują proporcjonalną do siebie długość. Jeżeli jednak Indeks Cenowy zejdzie poniżej 729.5 wówczas – z elliottowskiego punktu widzenia – zwolennicy spadków pochylą się nad wykresem w celu doszukania się średnioterminowych sygnałów sprzedaży, do których już teraz zachęca MACD_d.